2014年年中以来,国际油价快速下跌,今年初一度跌至六年新低,随后又出现大幅涨跌互现局面。这轮油价下跌的原因是什么,油价底部在哪里,当前反弹是否具有趋势性,油价下跌的影响有哪些。本文立足过去40多年油价波动历程、规律和当前的新特点等,结合经济、金融、能源产业发展和地缘政治因素,尝试对上述问题作出回答。

一、国际油价波动的历程

19世纪中叶,石油被发现并开始利用,此后10多年油价一度大幅波动。但由于当时数量较小,技术不稳定,对世界经济的影响几乎可以忽略不计。在此之后的近100年里,国际油价都在低位稳定运行,主导国际石油市场的主要是西方国家的大企业——石油七姊妹。[1]二战后,主要资本主义国家进入全面建设时期,汽车等以石油为燃料的交通工具普及,对石油需求不断扩大,1967年石油取代煤炭成为世界主导能源。随着石油产销量的增加,国际市场对石油的争夺和竞争加剧,石油价格进入大幅波动时期。到2015年初,国际油价经历三次“谷—谷”波动周期。

首先,1970—1998年,因石油危机的爆发,国际油价从11美元/桶一直攀升到1980年的104美元(2013年价格,下同),制约石油进口国经济发展,输入型通货膨胀明显,美国一度陷入10多年的“滞涨”时期,日本和英国等经济体也都受到不同程度的影响。为应对石油输出国操控石油供应的挑战,发达国家在节能、新能源研发、国际石油运输通道建设等领域加大投入,国际石油期货市场建成并开始主导国际油价走势,成立与石油输出国组织OPEC相对应的由石油进口国组成的国际能源机构IEA。在这一系列举措作用下,国际石油价格从1981年开始回落,此后数年都在30—40美元波动。1997年亚洲金融危机爆发,很多国家经济放缓,日本和亚洲其他国家的石油进口明显减少,国际油价一度跌至18美元/桶。

其次,1999—2009年,随着亚洲金融危机影响的消退,特别是新科技和房地产等支持,世界经济进入持续较快发展的黄金时期。国际油价在需求带动下不断提高,从1999年的25美元/桶一路提高到2008年的105美元/桶,当年7月在地缘政治局势紧张影响下,国际油价达到147美元/桶的历史最高点。2008年国际金融危机的爆发,经济增长受挫,石油需求骤减,2009年初一度跌至46美元的低点,当年平均价格也仅为67美元/桶。

再次,2010年至今油价再次经历一个完整周期。金融危机后各国相继实施了大规模财政金融刺激政策,中国在房地产、重化工业等带动下,经济率先实现高增长,美国、欧洲和日本也相继实施量化宽松货币政策,刺激投资和工业生产,带动国际油价2012年达到113美元/桶。政策刺激型的经济增长毕竟不可持续,国际金融危机暴露的很多深层次问题短期内难以根本解决,科技创新和产业升级没有取得大规模突破之前,世界经济将在低位不均衡复苏。世界经济不景气,美国替代能源革命的突破,应对气候变化和加强环境保护逐渐成为世界各国的共识,带动国际油价再次从2014年中开始下降,到2015年初,纽约和伦敦国际原油期货价格均已跌破50美元。

综观近40多年国际油价的波动,有以下几点启示:一是决定油价的因素包括供给、运输、消费、投资投机、金融和地缘政治等,具体每次波动的主要原因,还要取决于当时上述各种原因作用的大背景和作用程度。1970年以来石油成为世界不可替代的主体能源,且产销分对称分布比较严重。这是石油作为战略性资源被各国争抢的最大原因,也是决定油价走势的最大刚性约束。

二是石油生产和需求通过多种机制不断竞争博弈。在石油不可替代的大背景下,石油生产国一度在国际石油市场具有绝对发言权,产油国组成OPEC协调减产,以及石油危机期间战争和禁运等都减少了国际石油供给,对石油进口国影响很大,美国因此实施了禁止原油出口的战略。但随着石油需求国的联合特别是1974年IEA的建立,美国的控制运输通道、美元计价机制的确立,以及原油期货的推出,很大程度上平衡了国际石油供给和需求的双方力量。决定因素的增加使国际原油价格的波动更加频繁,波动区间也在变大。

三是油价过高或过低都会对世界经济产生不利影响。过高增加石油需求国的生产成本和物价水平,过低则影响石油生产国的财政经济,进而影响产油国产量决策。因此,石油供求双方除了斗争也有合作,1986年以后,OPEC和美英等国就曾达成限产保价协议,把每桶石油价格定位在18美元的水平上。[2]

四是人类总能找到应对能源价格波动的办法。在上世纪70年代末油价高涨时,石油消费大国难以承受高油价带来的经济压力,投入巨大的人力、物力和资金,推行节能技术和压缩石油消费,加大本国油田开发,发展各种替代能源。1980年代前五年,世界石油消费量年均下降6.7%,而上世纪50、60和70年代年均分别增长6.3%、7.6%和2.4%。[3]当然这轮油价下跌也有沙特阿拉伯增产的因素。

二、2014年以来国际油价下跌的原因

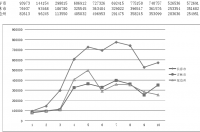

本轮原油价格的下跌始于2014年6月下旬,在达到本年度高点107.3美元/桶之后,油价开始下行,10月以后下跌速度加快,至2015年1月底跌破45美元/桶,半年降幅接近60%。油价快速深度下跌,使俄罗斯和OPEC中成本偏高国家的经济衰退、物价上涨,美国虽然降低了石油进口成本,但国内页岩油企业经营情况明显恶化,国际石油供求格局发生变化,新能源发展受到不同程度的影响。综合分析,本轮油价下跌,原因主要包括供给增加、需求放缓、美元升值和地缘政治考量等。

一是世界经济特别是主要石油消费国经济增速放缓影响石油需求。过去几十年的规律表明,世界经济增速变动略提前于油价变动半年到一年。世界经济2010年达到危机后的高点5.4%,此后逐渐回落至2014年的3.3%左右,世界石油消费量随后放缓更重要的是,主要石油进口国经济增速下滑,中国经济从2010年的10.5%持续下滑至2014年的7.4%,日本从2010年的4%放缓到2014年的0.1%,欧元区从1.8%放缓到0.8%。[4]与此同时,世界范围的技术进步和环境保护,降低了石油消费弹性。两种力量作用下石油增量大幅放缓,根据EIA统计,2013年全球石油日均消费量增加了130万桶至9050万桶,预计2014年日均增量降至90万桶,其中中国日均增量为36万桶,日本则减少14万桶,欧洲下降更大。 受此拖累2014年经合组织国家的石油日均消费量将减少30万桶。[5]油价因此在2011年的115美元高点开始回落,2014年全年平均为93美元/桶。

二是美国页岩油气革命正在改变世界石油供求格局。首先是美国的页岩油产量快速增长,冲击了原油国际市场的供需平衡。在页岩油量产影响下,美国原油产量五年间从不足500万桶/日提高到900万桶/天,页岩气年产量由813亿立方米上升至3025亿立方米,页岩油气在整个油气产量中的比重提高至40%左右,较2007年提高了近30个百分点。页岩油气、新能源等对石油形成一定程度的替代。2005—2013年,美国新增天然气消费量1.02亿吨标准油当量,新增消纳可再生能源1680亿kWh,相应减少石油消费1.09亿吨。其次是美国非常规油气资源的开采技术突破,使油气产量大幅增加,2004年以来美国本土石油产量增长56%,2014年美国实行40多年的原油出口禁令已经结束,同时原油库存高企。此外,新能源汽车对燃油汽车的替代,压缩了部分原油需求。

三是美元指数上升带动原油价格下行。美国经济复苏态势相对稳固,QE正式退出,强化市场预期和国际资本流入,相比之下其他主要经济体则增长乏力,美元因此更显坚挺,2014年以来美元指数已累计升值15%以上。美元计价体系中,美元升值必然带动国际油价下滑。

四是俄罗斯和OPEC出于多方面考虑保持产量稳定。首先是俄罗斯既是重要石油生产供应国,又在政治、军事、文化和历史上与美国存在长期较量的可能。油价下降虽然已经给俄带来严重经济困难,但俄罗斯不断通过外交手段拓展经济发展空间,预计不会轻易与美欧妥协。其次是OPEC出于对页岩油气替代石油的担忧保持产量稳定。OPEC诸国大多产业结构单一,石油出口收入占沙特、伊朗、委内瑞拉财政收入的比重分别达70%、40%和50%,一旦石油出口大幅减少经济将受到严重影响。在美国非常规油气技术革命突破之际,OPEC为防止自身在世界经济中被边缘化,始终坚持不减产,2014年9月原油供给3066万桶/天,创年内新高。这实际上是OPEC通过石油开采成本比拼保障其石油资源的国际竞争力,也为自身产业结构调整预留时间。

三、国际油价未来走势判断

随着美国页岩油气革命的突破,常规石油的可替代性显著增强,国际石油产销分布的对称性明显提高,常规石油在国际能源格局中的地位很可能已经开始弱化,这是判断未来国际油价走势的重要背景。综合判断,国际油价已经进入成本决定的底部阶段,但是由于供求宽松大格局短期难改,油价将在50美元/桶上下继续徘徊一段时间,未来油价走势取决于高成本石油企业去产能进程,以及OPEC产量调整政策。

一是国际油价可能已进入底部徘徊阶段。当前国际石油的供给量总体稳定,库存充裕,供给总体宽松的格局决定价格难以持续反弹。但国际石油开采成本决定,油价继续下行的空间已经很小。近期看,高成本石油企业在价格下行压力下,进入破产重组是一个逐渐的过程。随着油价进入临界区间,市场对信息敏感度提高,油价很可能已经结束单边下降态势,进入上下波动的阶段。中期看,美国页岩油减产减少了国际石油供应,美国将增加低成本原油的进口,对油价也会形成一定支撑。

二是石油开采成本和产油国财政预算决定油价下限。研究表明,中东地区的石油开采成本最低,平均约为30美元/桶,原油出口量在全球占45%左右;俄罗斯平均约为50美元/桶,出口原油在全球占15%左右;美国页岩油成本则在65美元/桶左右,基本都用于国内。由此可见,目前油价在40—60美元之间,影响最大的是美国页岩油生产企业。现实中,美国页岩油企业已经陆续陷入经营困境,全美18个页岩油产区中,只有4个区的页岩油公司还能勉强不亏损,页岩油企业基本都重新评估了原来的开发策略和预算。[6]另外,从主要产油国的财政看,俄罗斯、沙特、伊朗和伊拉克财政收入中,油气收入占比在50%—95%之间,为维持必要的财政收支,需要油价保持60—100美元/桶的下限。可见,目前油价不仅亏损企业越来越多,而且产油国政府也多半入不敷出。

三是油价进入回升通道有待市场出清。目前是不同油企和国家相互比拼成本的阶段,只有高成本企业退出达到新的供求均衡时,油价才可能进入新的上升通道。首先,油价回升取决于去库存进程,美国能源署(EIA)数据显示,1月底原油库存大幅超出预期,库存总量达到4.07亿桶,创近80年新高。2014年底OECD国家原油商业库存将达26.5亿桶,比2013年年底的25.5亿桶明显上升,大致相当于当期60天左右的供应量。其次,油价回升时点与去产能进程相关,目前美国页岩油产量约为500万桶/日,相当于全部石油产量的56%。只有大部分页岩油企业都停产才能有效降低美国石油库存,这需要半年左右的时间。再次,沙特为代表的OPEC方面仍然在增加产量,目前看只有6月召开的讨论下一个五年石油产量策略的石油部长会议上,才有可能做出产量调整。综上判断,油价进入稳定回升通道最早也要在2015年年中前后。

四是未来油价还会大幅波动。首先是石油在世界能源中的主体地位短期内难以根本改变,重要战略物资必然被各方关注甚至干预。而且决定国际油价的因素日益复杂,除了供求关系,还包括货币金融,投机因素、地缘政治、市场预期、信息炒作等。虽然石油供应宽松大格局是一个相当长期的趋势,但不排除其他因素导致的油价波动。其次是非常规油气和可再生能源对常规石油形成一定的替代,但这是一个长期过程,期间不排除在中国、印度需求带动下油价大幅攀升的可能。就像煤炭早已不是主体能源,但2008年前后煤价依然出现过历史高点。但常规石油在发达国家能源中的地位呈下降态势,欧洲石油消费占全部能源比重从1972年的46%已经下降至2013年的28.9%[7],2020年前世界新增原油消费主要是中国和印度等发展中大国。中东等地的石油对美国重要性下降,油价波动对世界政治经济的影响将有所弱化。

五是石油价格竞争将延缓世界能源多元化进程。首先是主体能源的更迭是一个长期过程。煤炭消费占比虽然早在上世纪50年前就已经降至第二位,但煤炭消费并未因为石油成为主体能源而持续显著下降,世界煤炭消费占比1965年为33%,2013年为24.3%,即使亚洲金融危机使发展中国家经济增速普遍放缓,煤炭占比仍在20%以上。[8]其次是价格机制决定下低价石油仍有竞争优势。石油危机以后,世界能源结构呈现多元化,近些年在各国应对气候变化和环境保护合作下,这一进程明显加快。国际油价下跌,将使新能源价格上形成劣势,或者增加相关国家的财政补贴负担。再次是印度等发展中大国新能源技术滞后,经济增长仍将需要大量石油作为能源支撑。

注:

[1]包括:埃克森、美孚、海湾石油公司、德士古、加州标准石油公司、英国石油公司、壳牌石油公司

[2]史丹,国际油价的形成机制及对我国经济发展的影响,经济研究2000年第12期

[3]于民,《70年代世界石油工业和国际石油市场的三大新变化和发展前景》,载于民著《石油经济研究报告集》,石油工业出版社,1999年

[4]IMF,WEO, January 20,2015

[5]EIA, Short-Term Energy Outlook (STEO),January 2015

[6]扛不住了 美国页岩油公司开始破产,华尔街见闻,2015年1月9日

[7]数据来源:BP统计数据库

[8]数据来源:BP统计数据库

参考文献:

①管清友.石油的逻辑[M].北京:清华大学出版社,2010

②史丹. 国际油价的形成机制及对我国经济发展的影响[J].经济研究,2000(12)