2015年的这次经济减速,对于身处世界其他地方、视中国为出口市场的你意味着什么;同时,随着中国的劳动力市场适应新常态,对于在中国求职的你又意味着什么?

2014年,中国的GDP增长7.4%,为1990年以来的最低。这似乎是一个划时代的变化,预示着两位数的高速增长可能已经告一段落。此番增速放缓对于面向中国的出口商和在中国工作的人而言,都必定产生极大的影响。

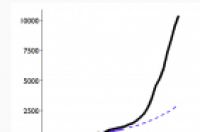

图1.中国的GDP(10亿美元,市场汇率)

但或许也未必如此。为什么?我们来做个算术。

假设今年不是2015年,而是十年前的2005年,你是世界其他某个地方的出口商,预计中国将在未来12个月增长12%。当时,中国的GDP按市场汇率为2.3万亿美元。

(由于是向中国出口,不用关心购买力平价修正问题。重要的是以市场汇率计算的名义价值,即中国在全球市场的影响力,以具有实际财务价值易手的汇率为准。)

你预计中国的市场将增长2740亿美元(按2.3万亿的12%)。无论销往这个市场的哪个部分,这才是对你的净利润有意义的数字。

现在,快进到2015年。中国的增速可能在未来12个月降至7%。与此同时,中国的经济规模与2005年也不可同日而语。差别有多大?国际货币基金组织(IMF)2014年10月发布的《世界经济展望》预测,按照市场汇率,2015年中国的经济规模将达到11.3万亿美元。在此基础上,即便只增长7%,那么未来12个月中,中国在全球经济中的影响力就将增加7900亿美元。

相比较而言,这7900亿美元的增长是10年前2740亿增长的2.8倍。因此,即便比十年前某些人乐观预计的增长率整整低5个百分点,中国创造的经济增长以绝对规模算,也将几乎达到10年前的3倍。

不过,现在改变的不止是中国,而是全球整体。典型的出口商不会只根据中国的经济规模估计对中国的出口额,也要参考其本国的经济。我们再看下这方面的计算。

假设你是一家美国的出口企业。10年前,美国的GDP是13.1万亿美元;IMF估计,2015年,美国经济将创造18.3万亿美元的GDP。相对于美国经济的规模,中国在2015年预计增长7%,相当于对潜在出口市场增长4.3%;十年前,同样的比值仅为2.1%。换言之,未来12个月中,中国的增长即便只有7%,对于典型的美国出口商而言(相对于美国的经济),也代表这一潜在出口市场的规模增长2倍以上。

如果不是在美国呢?假如是在欧盟,中国的增长则更具放大机会。只有在快速发展的经济体,如东盟五国,中国7%增长率的影响才不那么显著。即便如此,最差也可以说,中国7%的增长率意味着:出口中国的业务可望保持和十年前一样的相对增长。这远远谈不上灾难。

(表1描述了多项数字,表明即便中国的增长率降为6%(仅比现在低一点),美国和欧盟也能继续保有积极结果。当然,如果中国的增长达到8%,情况就会更好。)

注:增长率按年计算。

最后是关于中国经济创造就业的能力。在世行的最新世界发展指标(2013年度)中,中国的劳动力数量为7.933亿。中国的平均生产力(使用IMF《世界经济展望》中的GDP数字)为11900美元,比上一年增长12%。如果生产力保持同样的增速,那么中国GDP增加7900亿美元将创造5300万新增岗位。由于中国的农村人口大约为5亿(略低于总人口的一半),如果所有5300万新增岗位均在城镇,仍将吸收10%的农村人口进城务工。

那么,我们可以得出什么结论?即便和10年前相比,2015年的中国经济也截然不同。其变化的程度远超同期全球整体水平。7%的增长率明显低于8%。因此,无论增长7%能带来什么好处,至少可以说,增长率能高一点当然更好。但是,若对全球经济中已发生的变化进行量化分析,对于目前的中国而言,7%的增长率甚至比10年前的12%具有更积极的意义。

当然,有人会设想:对于东盟等经济体,中国的经济放缓最终会产生比本文所述更糟糕的影响。如果(并非由于贸易联系,而是其他原因)造成对世界其他地方的溢出效应,那么中国的冲击会对东盟经济构成更具破坏性的影响。但似乎同样合理的解释是,中国经济减速本身也可能是由于美国制造业复苏引起。那么,对东盟国家或其他地方的总体影响将取决于两股对立影响的相对强度:一方面是美国拉动东盟出口,另一方面是中国减缓东盟出口。无论形势如何展开,中国增长走低都不会是最终影响东盟的唯一因素。最后,如果由于转向国内消费推动增长令中国经济减速,世界其他地方也将相应获得更多出口机会。

原文链接:

http://www.brookings.edu/blogs/future-development/posts/2015/02/18-china-growth-quah