中国国家主席习近平上任以来对美国的正式国事访问,成果为世人关注。根据中方发布的《习近平主席对美国进行国事访问中方成果清单》,中美两国在政治、经贸、防务等领域达成了49项重要共识,特别是对中美发展新型大国关系的确认、美方同意对中国加入SDR表示支持等都是令人鼓舞的。当然,倍受关注的中美投资协定(BIT)未取得实质进展,这显示出大国博弈仍然不易。

从经贸金融方面来看,此次习近平访美的成果并不意外。笔者数日前参加的由中国发展研究基金会和美国哈佛大学法学院主办的“构建21世纪金融体系”中美研讨会中,已有不少预兆。中美大国金融关系越加紧密,两国相互依存,相互影响越加明显;同时,经历了金融危机以来的调整与重塑,中美两国金融交往的角色和地位出现了微妙的变化,即伴随着美国经济复苏,相比于金融危机之后美方地位更加主动,即再平衡已然发生,这意味着要进一步发展两国金融关系对中方而言存在更大的挑战。

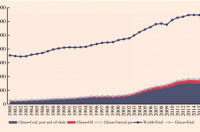

首先,中美两国金融是“你中有我,我中有你”的利益共同体难以割裂。相对于中美金融稳定的合作而言,中美两国是全球第一和第二大经济体,贸易投资之间联系十分紧密。例如,贸易方面,截至2014年,中国对美国的出口占出口份额的16.9%,对中国GDP贡献率达到3.8%。而对美国而言,对中国贸易出口份额也从1997年的1.8%上升到2014年的7.6%,中国成为继欧盟和加拿大之后的第三大出口市场。同时,中国赴美旅游、留学热潮有增无减,中国对美服务业出口增速远超商品出口增速。

相比于贸易交流,相互投资仍有较大发展空间。美国是中国第一大投资国,截至2014年底,美国对中国直接投资(FDI)达658亿美元。证券投资方面,越来越多的美国证券公司,基金公司通过QFII以及沪港通等渠道投资中国证券市场,与此同时,美国多层次的资本市场也为中国企业实现美元融资提供便利,更多中国公司选择在美国上市,以提升企业知名度,更深入地打入国际市场。

此外,中国是美国国债最大的债权人。截至今年3月,中国持有美国国债高达1.3万亿美元,占美国国债市场的8.1%。与此同时,美国亦是中国的较大债权人,根据国际清算银行的统计,截至今年第一季度,美国大银行持有969亿美元的中国债权。

体现中国对美国金融政策的影响力莫过于此次美联储推迟加息。正如旧金山联储主席John Williams在近期中美金融研讨会上的演讲所言,当前美国经济与就业情况非常良好,加息理由充分。如就业率从2009年最高点10%下降到如今的5.1%,通胀虽然不及预期,但主要取决于美元走强以及过去几年石油价格下降导致进口价格下降。之所以推迟加息,很大程度上便是美联储考虑货币政策对中国与新兴市场国家的外溢性影响而做出的决定,十分罕见。

在笔者看来,美联储放弃9月加息,而且有四位投票成员认为年内不应该加息,对中国稳定汇率是个利好。当前,人民币面临贬值预期,如果美元大幅走强,则对人民币兑美元的稳定不利。美联储推迟加息,美元短期内不升值,给了人民币稳定预期赢得一个宝贵的喘息机会,如果中国经济四季度企稳,则人民币大幅贬值的预期会消退。由此可见,美联储的货币政策也体现了中美双方在维持两方金融稳定所做的努力。

第二,中美两国金融交往的角色和地位的微妙变化。记得08年以来中美金融问题的诸多讨论主要围绕美国经济与金融动向展开。由于当时美国金融危机爆发,且是危机的发源地,复苏迹象缓慢,因此关注的焦点集中在美国金融市场动态,其QE对全球经济的影响,美国经济复苏态势究竟何时能够走出危机等等。

当时中国与新兴市场方面被寄予厚望,美国政府更是希望中方能够大量购买美国国债,出资美国企业,并拉动美国出口需求,而当时中国也推出了大规模的经济刺激计划,不仅短期内带动国内经济反弹,而且增加了海外需求,引领新兴市场高速增长,一度成为全球复苏的中心。可以说,金融危机之时,得益于一枝独秀的经济高速增长,中方在中美两国经贸关系中也一度占据主动位置。

然而,当前中美两国双边关系在经贸领域却伴随着美国经济复苏与中国经济从高速增长回落产生了变化。如今中美关注点主要集中在中国经济与新兴市场国家是否会陷入危机,中国政府是否有能力维持金融市场稳定等等。尽管中方反复表示对7%的增长仍有信心,但美方则表示担忧。简言之,多年之后,中美两国经济背景的反差变化使得双边金融关系出现再平衡,此时的美国似乎对中方依赖需求弱化,如对中国抛售美国国债也能淡然视之,态度与危机之时大相径庭,双边关系中更为强硬。

中美研讨会期间,中国财政部副部长朱光耀在演讲中提到了一个例子,巧妙地描述了中美两国所处环境的微妙变化。朱光耀提到,2008年美国投行雷曼兄弟倒闭后不久,一天中国凌晨3点多,美国前财长保尔森办公室就打来电话,提出要与中国领导人通话,通知美国可能出现的金融危机,就中国如何反应做以交流。而近期,中方也曾美国时间凌晨3点多,与美方沟通。上述不为人知的例证在笔者看来,一方面说明了中美两国在维护全球金融体系稳定方面协作程度之密切,另一方面,也说明了中方在两国关系中又回到守势。

第三,对人民币汇率态度变化显著,相比于往年美国对人民币汇率操纵的指责,此次习主席访问与中美金融研讨会,关于人民币汇率低估的讨论几乎只字未提。相反,对于人民币是否需要干预保持不贬值,美方认为市场有贬值压力时顺势而为也是可以理解的。

这与前些年情形明显不同。尽管早在2012年,IMF便下调中国经常项目占GDP比重,动摇了人民币大幅升值的理论基础,但回想去年7月在北京召开的第六轮中美战略对话,以及去年6月在深圳召开的第十一届中美金融研讨会上,人民币汇率问题仍旧是美方的焦点,人民币低估论与美方对中国操纵人民币汇率的指责有增无减。

当下,美方对中国股市和汇市波动感到担忧,淡化了对汇率是否合理的指责,反而要求人民币对美元保持稳定。诸多海外人士对8月11日中国央行启动人民币汇率中间价改革缺乏了解,认为人民币存在巨大贬值压力,也有观点认为一次性贬值可以帮助中国释放贬值压力。

但习近平主席此次出访美国,便表示人民币不存在长期贬值的基础,今后人民币将在一个合理且平衡的水平保持基本稳定,显示中方维持人民币汇率稳定的决心。正如笔者在上篇专栏文章《中国如何防止亚洲金融危机重演?》中所提,一次性大幅贬值的建议过于理想化。当前全球经济疲软,新兴市场国家动荡,投资者预期混乱,此时贬值并不是好时机,其不仅短期内对出口提振有限,反而会加剧恐慌,引发国内资金外逃和多国竞争性贬值,最终导致贬值幅度超出预期,资本流出重创中国经济,还有引发新一轮亚洲金融危机的风险。

第四,中美两国金融关系面临不少挑战,BIT谈判仍旧困难重重。相对于越加广泛的合作,挑战亦有不少,此次习主席访美,中美双边投资协定(BIT)谈判曾被寄予厚望,但从结果来看,美方对待BIT的热情要显著低于中方,推进仍旧困难重重。

为何始于2008年的中美投资协定(BIT)谈判推进如此之难,在笔者看来,主要原因大致有以下几点:

首先,BIT谈判涉及到全面的对外开放,且实行“负面清单”管理,短期内会损害到两国部分行业的利益,特别是关系到关键基础设施和重要技术的界定、国家安全、国企竞争中立等问题的谈判,耗时耗力。目前中国正在探索准入前国民待遇和负面清单模式等等,上海自贸区的进展似乎有限,为了满足BIT谈判的要求,国内还不得不进行克服一些结构性、制度性方面的问题。

其次,中国呼吁美国安全审查机制改进,但十分困难。受美国国家安全审查影响,中国国有企业对美国的投资无法获得通过,中国希望美国在这方面有所改善,并提高审查的透明度,简化程序,以减少中国企业到美国投资的障碍。但美方表示可能性很小,因为这个问题需要提交美国国会讨论,并非由政府决定。

再有,美国对中国设置的准入门槛越来越高。门槛之一是美国在BIT谈判中不仅针对国有企业,还将国家支持的企业诸如华为、小米等大型企业也纳入限制范围。即便其性质是私有企业,但只要国家对这些企业给予补贴,美国都认定为违反身份认证。门槛之二是仲裁,中美两国企业发生的冲突交由国外第三方机构仲裁,中国可能无法承受成本。

笔者看来,BIT谈判对中国金融市场的作用堪比十五年前中国入世;但从目前情况判断,BIT谈判最终修成正果,仍有较长的路要走。

在中美两国构建新型大国关系日益紧密的当下,中美大国金融领域的合作虽然越加广泛,但博弈也无处不在。特别值得一提的是,伴随着美国经济复苏迹象明显,中美两国金融交往的角色和地位也出现了微妙的变化,美方态势更加强硬,两国关系迈入相互调整和重塑的再平衡阶段。而未来中方若要在双边关系中占据更多主动,稳定国内经济、加速推进改革、避免金融动荡或许能提供最有力的支持。