中国在改革期间所采取了大量的抑制性金融政策。本论文通过研究,分析了抑制性的金融政策在中国过去40年改革期间对总体经济、金融所产生的作用。

中国四十年金融改革的效果是一个值得深入探究的政策与学术话题。一方面,中国的金融体系中仍然存在许多的政策扭曲,金融抑制的程度非常高。但另一方面,中国在过去40年改革期间实现了经济高速增长与金融基本稳定。那么,抑制性的金融政策究竟是直接导致,还是并未阻碍良好的总体经济及金融表现?对这个问题的回答不但有助于准确理解金融抑制在中国改革期间的作用,而且可以帮助把握下一步金融改革的方向,甚至为其他发展中国家的金融改革提供借鉴。

触动笔者做这个分析的一个直接相关的问题是:如果中国的金融改革采取了前苏联和东欧那样的“休克疗法”,改革期间的经济、金融表现会更好吗?

本文的基本结论可以概括如下:中国在改革期间所采取的大量的抑制性金融政策,其实是为了支持“双轨制”的改革策略,政府干预金融体系的一个重要功能是为效率相对偏低的国有企业提供变相的补贴。但金融抑制既有降低效率、增加风险的负面效应,也有加快中介、支持信心的正面作用。抑制性金融政策在一个经济中的实际效果,取决于这两种效应的对比,而决定这个对比的一个重要因素,就是市场机制成熟的程度。

实证分析表明,在中国改革的前期,正面效应主导,而在近期,负面效应开始主导。这也表明,中国需要进一步推进市场化的金融改革,但如何维持市场与政府作用之间的动态平衡,仍然是一个值得密切关注的问题。

抑制性金融政策与“休克疗法”

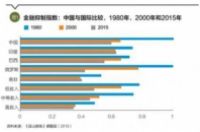

1978年底,中国只有一家主要金融机构,即兼具商业银行和中央银行责任的中国人民银行。40年以后的今天,中国已经发展出一个机构数量众多、资产规模庞大的金融体系。但这个体系还有一个重要的特征就是政府依然保持着对利率、汇率、资金配置、大型金融机构和跨境资本流动的频繁干预。虽然金融抑制指数从1980年的1.0降到了2015年的0.6,表明市场化的进程也在推进,但当前中国的金融抑制的水平,依然居于世界高位(如图1所示)。

政府在改革期间保持对金融体系高度干预的一个重要原因在于其“双轨制”的改革策略,一方面支持国有企业持续运行,另一方面为民营企业快速发展创造宽松的环境。这样一个改革策略显然有别于前苏联、东欧的“休克疗法”。“休克疗法”的主要目的是避免转型过程中的效率损失,同时防止形成新的既得利益群体。但实际上这个策略的效果并不好,主要是因为短时间内取消计划体系、私有化国有企业,原有经济机制即刻崩溃,而且形成大量的失业人口,市场机制的形成与发展却需要很长时间才能完成。所以,前苏联、东欧的经济转型并不顺利。相反,中国采取的是渐进改革的策略,保持国有企业可能造成一定的效率损失,但是保持了经济、社会甚至政治的稳定,也就是“增量改革”的做法,实际的效果非常好,40年改革间实现了年均9%的GDP增速。

但实行这个策略也有一个小问题,既然要保持效率相对较低的国有企业的继续运行,外部支持就必不可少。改革开始以后,国家的财政状况并不宽裕,财政收入占GDP之比从1978年的36%下降到1996年的11%。原来财政收入主要靠国企,但国企的效益不断下降,贡献的财政收入也越来越少。非国有企业倒是在高速增长,民营企业普遍历史比较短、规模也比较小,“避税”的办法也比较多,而外资企业更是普遍获得了许多税收减免的政策优惠。政府没有财政资源,只能转而通过干预要素市场包括支持国有企业,在金融领域,比较普遍的做法就是人为压低银行的存贷款利率同时,在资金配置上偏好国有企业。换句话说,金融抑制实际上是一种变相的补贴。

金融抑制与高速增长同时并存

实际上,在研究文献中确实存在金融抑制的正、负两种效应,负面效应可被称作为“麦金农效应”,即金融抑制降低金融效率、遏制金融发展,而把正面效应称作为“斯蒂格里茨效应”,即金融抑制强化中介功能、支持投资者信心。这两种效应可能在任何经济中都同时存在,只是在不同的条件下两种效应的重要性不一样。简单地说,如果一个经济中金融市场机制不成熟、监管框架不健全,那么适度的抑制性金融政策可能是有益的,而在一个成熟的金融体系当中,金融抑制的负面作用就会更加突出。

笔者利用中国的数据所做的实证分析表明,金融抑制指数在改革前期确实对经济增长有正面的促进作用,到了近期则变成了负面影响。利用统计回归结果做的一个测算,假如完全取消政府对金融体系的干预,即将金融抑制指数降到0,20世纪80年代的GDP增长可能会下降0.8个百分点,90年代的GDP增长可能会减少0.3个百分点,而新世纪的GDP增长则可能会增加0.1个百分点。在改革的早期,抑制性金融政策具有十分明显的正面效应,虽然很难避免效率损失,但可以快速地将储蓄为投资,另外也能够帮助稳定市场信心,防范挤兑和恐慌,支持金融稳定。

但最近金融抑制的负面效应正在变得越来越突出,一方面,政府干预的效率损失日益增大,特别是“僵尸企业”的增多。与此同时,经济发展进入新阶段,从过去要素投入型转向创新驱动型。这些都令资本效率持续下降,比如边际资本产出率从2007年的3.5增加到2017年的6.3,这说明,为了创造一个单位的GDP增长,所需要的资本投入已经增加了80%。这个趋势如果不能及时扭转,中国经济不但很难保持高速增长,甚至存在停滞的风险。另一方面,政府兜底造成了不少道德风险问题,而且许多新型金融业务,比如交叉销售、影子银行、数字金融等,都没有得到很好的监管,这也造成系统性金融风险的持续上升。

遵循渐进,深化改革

随着经济发展水平的不断提高和金融市场的逐步成熟,政府干预已经演变为下一步经济增长与金融稳定的重要制约因素。因此,进一步改革过去一度行之有效的金融政策体系是唯一的选择。

下一步市场化改革的策略可以用三句话来概括:一是“发展多层次的资本市场”,提高直接融资的比重;二是“让市场机制在金融资源配置中发挥决定性的作用”;三是改善监管,“守住不发生系统性金融风险的底线”。但可以预期的是,中国的金融改革将依然会遵循渐进改革的原则,即便在一些领域的改革步伐加快,也不太可能一步到位。同时,在一些领域很可能会长期保持政府的政策干预,比如为了保持金融稳定和货币政策独立性而保留一部分对短期跨境资本流动的限制。这样适度、适应金融发展与监管水平的干预,总体上看来是利大于弊的,也是中国40年金融改革的一条重要经验。

原论文《评估中国金融改革:抑制性金融政策的动态效应》(AssessingChina’s Financial Reform: Changing Roles of Repressive Rinancial Policies)刊发于《加图学报》(Cato Journal)。