北京时间2020年3月3日晚上11点,美联储宣布降息50个BP,较3月18日的议息会议提前了2周降息,这是美联储金融危机后第一次降息50BP,也是第一次提前降息。从上世纪80年代至今,美联储单次降息幅度在50BP及以上的共有32次,我们对这32次降息50BP进行了复盘,并结合本次降息的实际情况,得到的结论包括:

历史上的32次降息50BP共分布在五个经济下行过程内:1)1982年石油危机后期,共有3次降息50BP;2)1984年-1987年,在里根总统的第二个任期内,共有10次降息50BP及以上;3)1991-1992年,美国正处于储贷协会危机、海湾战争、石油危机后,共有3次降息50BP;4)2001-2002年互联网泡沫时期,共有9次降息50BP;5)2007-2008年国际金融危机时期,共有7次降息50BP及以上。因此,可以发现,每轮美联储降息50BP都不止一次。

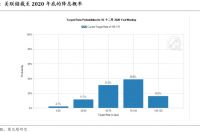

本次降息后,特朗普表示美联储必须有进一步的宽松政策,美联储主席鲍威尔也表示一次降息不足以解决供应链问题,因此后续继续降息的可能性很高,截至3月3日,CME网站上公布的继续降息的概率也高达85%(图表1)。除美联储外,近期澳洲央行和马来西亚央行宣布降息25BP,阿联酋央行和沙特央行宣布降息50BP,预计其他国家央行可能也会很快跟进。

二、1982至1987年、以及1991至1992年这几次降息的参考意义可能不大

首先来看1982至1987年的降息。20世纪70年代中后期,由于美联储主席阿瑟·伯恩斯大幅放水的货币政策以及1978年第二次石油危机,美国的通胀出现大幅的上升,CPI同比最高达到14.8%。1979年保罗·沃尔克出任美联储主席后,为了应对通胀选择了大幅加息,联邦基金利率最高被提升至20%,虽然成功地降低了通胀,但也把美国经济拖入了连续的负增长中。1981年里根出任美国总统后,实行了以减税为核心的供给改革政策,美国经济迅速从低迷中恢复了过来,在实际GDP仍然有4%增长的情况下美联储反而在大幅降息,将联邦基金利率从11.5%大幅降低至6%,这更像是为了回补之前的加息操作(图表2)。

其次来看1991至1992年的降息。80年代末90年代初,美国经济受到储贷协会危机、海湾战争、第三次石油危机的影响,出现了明显的下跌,美联储从1989年6月6日便开始了降息,但降息幅度一直保持在25BP,到1991年1月底,已经连续降息12次累计300BP。直到1991年2月1日,美联储才首次降息50BP,但是此时美国经济已经出现了企稳回升的势头,另外两次降息50BP发生在1991年12月20日、1992年7月2日,这两次美国经济均已经出现明显回升。因此,1991-1992年间的这三次降息50BP,是在经济已经基本企稳的情况下降息的,这与目前的情况也有所不同(图表3)。

三、2001年、2007年与目前更为类似

仅就美联储的操作和经济金融周期所处阶段来看,相比较于之前年份,2001年、2007年确实与目前的情况要更为类似:1)都处于经济后周期中,企业债务或者居民债务的比例较高,股市也在比较高的位置;2)都发生了重大的突发性事件,且事件对美国经济造成了比较大的潜在影响;3)美联储在事件发生后,首次降息便降息50BP,比如2001年1月3日,2007年9月19日,均是首次降息便是50BP;4)美联储均有提前降息,比如2001年1月3日、2001年9月17日、2008年1月22日,降息时点均比议息会议的时间早;5)在降息前股市均发生了非常明显的下跌,跌幅均在10%以上。

如果将2001年和2007年进行类比,观察这几年的降息历程和资产表现,我们发现以下几点结论(图表4、图表5):1)股市与债市收益率的走势基本完全相同,如果股市下跌的话,那债券收益率还会进一步往下;2)单次降息对市场的作用并不确定,在大部分情况下市场会有一定的反弹,但是也有降息后市场继续向下的可能在;3)从第一次开始降息,到市场最终完全企稳,互联网泡沫时期是2年半,金融危机时期是1年半,时间上较长。

四、资产表现:为何金融市场对本次降息不买账?

本次降息50BP后,股市仅在宣布降息的时间点小幅反弹,随后迅速下跌,收盘标普500指数下跌2.81%、纳斯达克指数下跌2.99%,而10年期国债收益率下跌至创纪录低点的0.984%(图表6)。

观察2001年与2007年,在2001年1月3日和2007年9月18日初次降息后,市场均有一波明显的反弹,那为何这次金融市场对降息不买账?我们认为原因有以下几点:(1)降息50BP的预期已经比较充分。在本次降息之前,无论是Bloomberg还是CME,对降息50BP的概率基本都是100%,降息预期十分充分,而预期管理是美联储从2008年后才开始实行的政策;(2)美联储官员一致同意降息50BP,存在一定的信号效应,实际上加重了市场对经济形势的担忧;(3)市场可能认为货币政策对提振经济的效果比较低,因为疫情所带来的停工停产、消费减少并不是货币政策可以解决的;(4)民主党初选的“超级星期二”也对市场情绪有压制作用,因为桑德斯获胜的概率较高,而其政策主张对金融市场不利。

当然,后续市场表现可能还需要看疫情在海外的发展情况,现在判断美股会像01、07年一样,出现长达1年多的下跌为时尚早,但确实有这种可能性存在,至少目前美股的风险收益比处于相对较高的位置。在此情况下,从2001、2007年的经验看,如果股市继续下跌,那债市收益率继续下行的可能性也会比较高,因此国债仍然是比较好的避险资产。

黄金也具有比较好的投资价值,一方面,伴随着美债收益率的深度下跌,美债的避险属性将会有所减弱,全球负利率债券的规模则会进一步攀升;另一方面,新冠疫情、美国大选、美国企业债问题、贸易摩擦等风险仍然存在。这两方面均有利于黄金价格的上升。