全球铁矿石在疫情之下价格大涨,再度揭示出中国钢铁产业巨大的矿石需求和产业结构惯性。近日有机构预计,中国全年粗钢产量将首次突破10亿吨,钢材消费量将达到9.7亿吨以上,双双再创历史新高。自1996年中国粗钢产量破亿吨,中国钢铁产量已连续24年位居世界第一,目前占比高达60%,我国也将是全球历史上首个粗钢产量超过10亿吨级的国家。

中钢协副会长骆铁军近日却提到,要理性认识今年的钢铁需求和未来的产能规模。骆铁军认为,今年钢铁生产及消费是“非常态”。今年的“非常态”得益于国家应对经济下行采取的特殊刺激政策,疫情影响逐渐消除后,刺激政策将逐步回归正轨,钢铁需求还是会回归原有发展规律,将会呈现有升有降的运行走势。

钢铁工业作为国民经济的基础产业,行业需求从短期看确实要服从于市场的需要,更为重要的是从长期发展规律看,其产业走势与经济体工业化乃至城市化发展进程密切相关。也正因此,英国、美国、日本这三个工业化强国依次经历了钢铁工业的峰值点,具备了完整的钢铁产业生命周期。以美国为例,其在1956-1975年工业化完成和以后的时期,美国钢铁产量以年均0.5%的速度微幅增长,到1973年其年产钢达到13680万吨之后的近50年时间,美国的钢铁产量维持在8000万-1亿吨波动。随着工业化结束及产业结构转型,美国钢铁工业也逐步退出国内主导产业地位。

中国无疑当前在工业化和城市化发展方面也已到了一定节点,钢铁行业必然面临一个敏感话题---钢铁工业发展规模的顶点在哪里?何时能达到?这是关系到行业生存发展的关键问题。一个现实是,中国钢铁生产以满足国内经济发展需求为主。这使得以内需为主的钢铁行业必然要面对国内城市化、工业化到一定程度后市场的萎缩,尽管仍有国内的大量需求作为基础,但参考欧美发达国家的发展道路,对中国钢铁行业的未来长期前景不可过于乐观。

如果内需未来有变化,那么中国大量扩大对外出口是否可以形成内需替代?2019年,中国钢材出口比例仅6.6%,是粗钢产量2000万吨以上的国家中最低的。同期,日本是34%、韩国是43%、印度是12.4%。从相对比例看,中国看似有较大的提升空间,但从实际出口规模看,中国已是世界钢材出口最多的国家。2019年我国钢材出口量达到6429万吨,并且这个出口量还是一直处于下降过程中:2016-2018年年我国钢材出口量分别为达到10853、7541和6933万吨。即使是现有体量,也时常遭遇国外的反倾销调查,再扩大出口谈何容易。

此外,我国的钢铁规模越来越面临环境和生态约束,特别在我国要于2030年碳排放达峰和2060年实现碳中和的背景下,也将不允许钢铁产量再继续大幅增长乃至继续保持目前的存量规模。

目前中国钢铁行业是化石能源消耗密集型行业,电力消耗仅占6.3%、油气能源约占1.7%、煤炭和焦炭占比高达92.0%,远高于全国能源消费结构中煤炭所占比例的57.5%。在电力消耗中绿电(光电、风电)比例也不超过1%。钢铁行业消耗掉了中国煤炭消费总量的18%,是排在电力行业(占比54%)之后的第二耗煤大户,碳排放量也相应达到了全国碳排放总量的15%左右,是中国落实碳减排目标的重要责任主体。

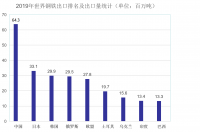

而且当前某种程度上,钢铁行业还面临着原料上的“卡脖子”。作为生产主要以焦炭、铁矿石为原料的长流程钢铁生产大国,我国是全球铁矿石第一大消费国,对核心原材料铁矿石需求量大,且主要依赖于进口。2019年,我国铁矿石消费量达到12.64亿吨,其中国产成品矿累计产量也不超过2.7亿吨,其余八成均来自进口,进口量占全球铁矿石贸易量的70%。

而全世界的铁矿石供应是非常不平衡的,全球铁矿石最重要的产区分别是澳洲和巴西。2019年全球铁矿石资源储量达810亿吨,其中澳大利亚储量规模最大,含铁量达230亿吨。因此,澳大利亚的力拓、必和必拓、FMG连同巴西的淡水河谷被称为世界四大矿山,这四家垄断了全球铁矿石50%以上的供应。四大矿山垄断经营,加之国际资本炒作,中国钢铁企业多年来屡屡遭遇高价铁矿石之痛。

对于煤炭资源来说,在面临碳排放约束之外,从煤炭行业发展的一些发展迹象看,未来的供应也很难保证不出问题。因此众多行业权威机构及专家近期指出,将国内目前以耗煤和铁矿石为主的长流程炼钢切换成耗电并使用废钢作为原料的短流程电弧炉炼钢已是势在必行。世界上典型国家(地区)钢铁行业发展规律也表明,随着工业化进程推进,废钢资源逐步积聚,发展电炉炼钢短流程是必然趋势。

统计数据表明,短流程电弧炉炼钢能耗与碳排放量仅为长流程炼钢的1/3,废气、废水、废渣产生量与长流程相比降低95%、33%、65%,然而当前中国钢铁行业也必须面对这样一个现实,我国的电弧炉短流程炼钢工艺生产的粗钢仅占总产量的10%左右,远低于美国68%、欧盟40%和日本24%的水平,同时目前在国内应用中存在的技术、成本瓶颈也还没有被有效突破,短期内大量置换原有产能存在较大难度。

应该看到,长期以来,我国钢铁行业在总量规模巨大的情况下却面临着整个产业点多、面广、量小的行业布局问题,即使经过多年来的行业重组整合,2015年后,我国钢铁行业前十家企业生产集中度始终徘徊在35%左右,将明显制约化解过剩产能、产业布局调整、技术创新等方面的步伐,无论是总量控制,还是进行技术升级进行结构性变革都将面临较大难度。

但如上述分析所言,市场需求及能耗、排放的环境约束等方面的一些趋势性变化,中国钢铁产业的转型已迫在眉睫,无论过程有多艰难,这都可能是一个必须要完成的战略任务。

最终分析结论(Final Analysis Conclusion):

可以预见,中国钢铁行业的发展将由过去的增量扩张逐步过渡到存量调整阶段,但从中国钢铁业现有体量、结构乃至发展水平看,这可能是一个长期持续而且充满挑战的过程。