过去十几年间,我国基金会快速发展,据《中国统计年鉴》统计,2004年至2014年,我国基金会平均每年增加16.5%。之前很多关于基金会的文献都已经不准确,比如宾夕法尼亚大学的Estes教授1998年撰文说中国没有社区基金会和家族基金会。随着数据越来越容易获取,国际上关于中国基金会的研究从2015年左右开始出现。虽然2014年中国基金会的数量只占全部注册非营利组织的0.68%,但其重要性却不容忽视【参见引用1】。首先,基金会一般拥有较大数额资产,可以通过机构化等方式提升捐赠效果。其次,在情况允许时,基金会可以引发新的思想、鼓励新的社会行为,这些甚至比金钱本身重要。所以,为了实现基金会可持续向非营利领域输入活力,了解和改善基金会的财务健康状况十分重要。

目前来讲,虽然国内外已经有文献研究中国基金会的筹款能力和效率等问题(比如北京航空航天大学的谢晓霞教授),但是作为基金会财务绩效一部分甚至是前提的财务健康状况,还没有引起足够的重视。因此,我们利用中国基金会研究基础数据库(网址:ricf.org.cn)对我国2763家基金会2008至2013年的财务数据进行分析。我们的主要结论整体上是:我国有三分之二的基金会财务处于非健康状态;过去六年基金会财务健康有所改善,但变化不大。

下面介绍基金会财务健康状况的评估方法和结论由来。同时,我们希望大家也积极参与到基金会财务健康状况的研究和实践中来。

评估方法

非营利组织的财务健康是指其在财政紧张的年份,是否有能力、有资源继续保持良好的服务水平,不降低服务质量和缩小服务规模。在评估非营利财务健康方面,Tuckman and Chang(1991)【引用2】是最被认可的模型之一。他们通过四个指标来分析非营利组织的财务脆弱程度。我们在本文使用更正面的提法,即健康而非脆弱。当然,不管使用哪种术语,结论都是相对的。本文采用Tuckman and Chang(1991)四个维度,但计算方法基于近期文献略做调整。在原模型中,各个维度分母都是总收入。

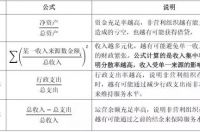

维度

表一:衡量非营利组织财务健康状况的指标

样本

在样本选取方面,由于计算需要,我们剔除了总资产、总收入和总支出为零的基金会和总收入为负的基金会以及部分数据异常的基金会。去除这些后,我们评估的是历年正常的、运营状态中的基金会。最终,我们选用2763家,历年和总样量如下。

表二:基金会样本说明

评估方法

首先,我们计算出四个维度的指标,包括在总样本里的最大值、第三分位数、中位数、第一分位数、最小值。这些数值将基金会按数量平均分成四组,在最高档组里的得4分,其余依次为3分、2分、1分。为了方便计算和解读,我们将收入分散率的打分逆转,即计算出的数值越大,得分越低,因为数值越大,说明分散率越低。下面是举例说明。比如一个共有两百人参加的英语考试,人物A和其他人的最终成绩按照百分位来分成四档。

表三:打分方法举例:英语考试分数

我们使用基金会六年的综合财务数据来计算各个指标,比如资产充足率,是用10102个样本计算出来的,而非每年数据。这主要是因为:第一,样本量大,数据结果相对稳定。第二,分析结果可以马上拿来与基金会2014、2015年的财务健康情况进行比较。其实,我们也计算了四个维度各指标每年的数值,发现所有指标(除最小值)在六年内基本没变,比如资产充足率的第二份位数,2008年是0.973,2013年是0.982,综合六年的是0.979。

我们同意Tuckman and Chang(1991)的观点:每个维度都代表非营利组织某一方面的财务健康状况,所以任何一项为1分都是不健康的表现,即使其它项目都得最高分,也不一定能够顺利度过财务困难期。总分当然也具有参考意义,比如处在第二档得9分的基金会可以说属于亚健康状态。确认方法如下:

表四:财务健康确认

评估结果

通过计算,我们对各维度得出以下数值。很有意思的是,运营余额充足率的最小值出现了极大的负值,这是由某些基金会收入很小、但是支出较大的情况造成的。由于我们是基于数值排位打分,这种异常值影响不是很大。

表五:四个维度的指标

基于上述计算结果,我们最终确认了所有样本历年的财务健康状况,总结如下:

表六:基金会健康状况评估结果

我们看到,将2013年与2008年相比:第一、基金会健康总分的平均值在六年内基本没有变化,甚至是稍微降低了。第二、非常健康的基金会占比很低,变化也很小。第三、比较健康的基金会占比提高4.46%,同时不太健康的占比降低3.51%,与平均值都相差2%左右。第四、很不健康的基金会占比也很低,比例降低一半以上。粗略总结,我国基金会三分之一财务状况健康,三分之二不健康,至少需要在某一维度进行改进。以基金会是否在某一维度处于出于最低的百分位档次为主要评估方法,我们看到整体上基金会的财务健康状况稍有改善。

结束语

本文是首次对中国基金会财务健康状况的大样本、系统性分析。我们综合过去二十年非营利财务研究文献,对Tuckman and Chan(1991)模型的计算方法做了调整,发现中国基金会的财务健康状况并不良好,三分之二的基金会都存在某一维度的表现低下。同时,中国基金会的财务健康状况,在过去六年里提升有限,更详尽的数据表明甚至在某些维度有所降低。

鉴于篇幅和研究进度,我们目前无法充分展现评估结果,其它的发现会在之后与大家分享,比如(1)公募基金会和非公募基金会在所有维度上均有显著差异(你能猜到哪类基金会在哪个维度表现更好吗?);(2)我们使用2008年成立的基金会单独做了六年的跟踪分析,用来更好地查看基金会成立后几年内的财务健康变化(你能猜到它们在哪个维度变好或变坏吗?);(3)这四个维度是和部分基金会的财务数据和机构特征显著相关的(你能猜到是哪些变量以及相关性的正负吗?);(4)我们也使用Tuckman and Chan(1991)模型原型做了分析(你能猜出使用模型原型结论是更多基金会财务健康还是更多不健康吗?)。

最后,善与志和中国基金会研究基础数据库秉着开放的态度,邀请各位专家和业内人士对数据和方法提出建议,提高评估的准确性、客观性、综合性。

(转载自《善与志》2016 年总第63期;作者:王群、何莉君 )