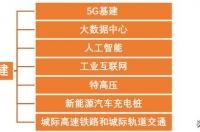

2020年,经济的恢复需要新基建的拉动;未来五年,经济的增长离不开新基建的带动。

本文从政策、行业、产业链等角度,解剖新基建中较为冷门的轨道交通行业,寻找行业中的龙头企业。

轨道交通行业可分为三个部分,分别是高铁,普通铁路和城市轨道交通,其中高铁和城市轨道交通是行业发展的重点。

政策——基建补短板

2018年10月,发布《关于保持基础设施领域补短板力度的指导意见》,轨交作为较有效的逆周期调节手段,被列入基建补短板首位。2019年交通基础设施建设规模保持高位运行,高铁新增运营线路高达4123公里,新增开工线路高达4224公里。2020年预期完成铁路投资8000亿元,公路水路投资1.8万亿元,民航投资900亿元,全面完成十三五规划各项目标任务。

行业——高景气度

1、通车高峰

城轨:根据城市轨道交通协会统计,轨道交通在建线路里程2018年达到6374公里,而2018-2019年仅分别通车730、970公里左右,2020-2021年通车里程将重回高峰,通车里程将分别为1285.60、1379.80公里,2020年同比增速高达31.5%。

高铁:2019年,中国高铁里程新增5474公里,创下2015年以来最高。总里程突破3.5万公里,稳居世界第一。2019年350时速、250时速高铁运营里程均超过1万公里,为我国高铁的主力车型。

通车高峰也意味着列车需求处于高峰。新增线路的通车密度在2018-2019年8.08、7.83辆/公里,按此计算,未来两年新增城轨车辆需求分别为10028、11176辆。而高铁则将保持每年550组的购车需求。

2、 投资维持高位

城轨:城轨在2011年投资额仅为1628亿元,但到2018年增长至5470亿元,2019年城轨投资完成额可达到6700亿元以上,增速超过20%保持高速增长。

铁路方面:2019年12月26日,明确表态表示,2020年将完成铁路投资8000亿元,全国铁路固定资产投资将保持较高强度规模。

不过就整体而言,目前全国八横八纵的铁路网大体完成,行业的主要增长点还是在城轨上。

产业链解读

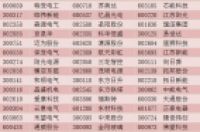

轨交产业链由上游的基础设施建设,中游列车制造和下游运维构成。其中,上游和中游基本都被中字头大国企的为主导,例如中国中铁在上游设施建设占比达45%,中国中车几乎垄断列车制造,所以产业链机会主要是集中在中游车辆配件和下游运维。

细分龙头

康尼机电:城轨车辆门系统龙头,产品国内市占率持续十多年保持在50%以上,动车组外门产品在首批"复兴号"动车组占比高达80%;公司城市轨道交通产品包括城轨车辆门系统、站台安全门系统、内部装饰、连接器、闸机扇门模块以及城轨车辆系统维保及配件业务,干线铁路车辆门系统产品包括普通干线铁路、城际铁路及动车组门系统。

中国通号:全球唯一能在整个轨道交通控制系统产业链独立提供全套产品和服务的企业,累计中标里程覆盖率超过60%,中国铁路总公司为公司第一大客户。

交控科技:城轨信号系统龙头,国内第一家CBTC自主化企业,FAO系统技术国内领先,1-CBTC及代表轨道交通信号系统发展方向的VBTC系统技术国际领先,2018年市占率跃居行业第一。

佳都科技:唯一一家拥有自动售检票系统、屏蔽门系统、综合监控系统和通信系统(含视频监控系统)等四大智能轨道交通核心技术的企业,全资子公司华之源是全国轨道交通公安通信系统和视频监控系统的领军企业;2019年3月,中标广州市轨道交通十一号线及十三五新线车站设备及运维服务采购项目,中标价191亿元; 2019年9月,全资子公司公司华之源新科佳都中标智能化轨道交通项目,合计中标金额31.071亿元。

远达科技:轨道交通仿真培训产品龙头,轨道交通运营仿真培训系统产品创造了国内轨道交通仿真培训产品与技术领域的多项第一;公司产品包括轨道交通运营仿真培训系统、机车车辆车载监测与控制设备、机车车辆整备与检修作业控制系统、牵引与网络控制系统等。

以上仅为个人总结,欢迎大家留言补充