据渣打银行(Standard Chartered)大中华区研究主管斯蒂芬·格林(Stephen Green,中文名:王志浩)称,中国的总债务与国内生产总值(GDP)的比率在6月底已增长到251%,这一数字在2008年底仅为147%。

中国债务总水平的上升是政府在2008年全球金融危机之后采取宽松货币政策所造成的后果,当时由于出口市场放缓,决策者转而借助投放信贷来拉动经济增长。虽然宽松的信贷政策已经成功缓解了六年前经济增速大幅放缓的困境,但当下正在显现的问题是,中国经济增长对举债的依赖性越来越大,从中长期来看这是否是一种可持续的方法。此外,虽然信贷规模一直在迅速增长,但经济增速并没有跟上脚步——这一数字从2007的14.2%降至2014年下半年的7.5%。

在下图中,我们看到信贷总额和名义GDP之间的增速差异。格林的看法是,在图中的绿线和蓝线再次交汇之前,中国经济的杠杆还会继续上升,因此市场将会有理由继续感到担忧。

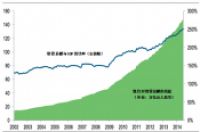

由于担忧经济增速放缓加上房地产市场下滑可能会导致中国经济发生硬着陆,中国政府似乎并没有考虑很快就严厉控制信贷。中国6月份新增信贷达到3,160亿美元,是3月份以来的最高的一个月,并且与去年同期相比多出近一倍。我绘制的下图显示出一种偏离趋势的状况,表明从2009年起信贷出现过剩的状况,但这个状况自2012年以来变得更加明显,而最近的数字则显示信贷增速有所回升。

信贷繁荣:偏离趋势:

由于投资者要求更高的利率,从而导致违约风险的增加。尽管如此,中国发生债务危机的可能性微乎其微。因为大部分信贷是由中国国内银行提供的。虽然外债一直在增加,而且绝对数值相当大,但GDP占比还不到10%,因此外债在中国经济中依然占据很小的份额。

因此,围绕中国债务负担问题更值得担忧的是,中国经济在实现增长方面过于依赖投资。许多分析报告都呼吁中国政府把经济增长模式从投资驱动型转向消费驱动型。这很有道理,尤其是现在中国把资源不当地配置给成效越来越小的投资项目,如今在中国各大城市里看到的各种闲置建筑物以及空无一人的商场就是证据。的确,这些都是持续低迷的房地产市场长期供过于求的迹象。

现在,中国政府很可能会继续放松信贷政策,第三季度将会进一步推出适度宽松措施,包括下调银行存款准备金率。过去30年以来,中国政府把注意力放在经济增长这一最主要的目标上,而现在政策制定者们发现自己必须努力应对多个目标,而其中最关键的一点在于如何用“稳健的货币政策”来支持经济增长的同时,同时确保各项政策是以具有生产性的投资为导向。预计任何即将推出的政策都会展现一种胆识和谨慎相结合的态度,因为和往常一样,中国政府的第一要务是维稳。