世界金融市场很大程度上仍然依赖美元以及美元计价的证券进行运转。尽管最近美元自我强加的消化不良剧增,但是大部分的金融机构,投资者、中央银行以及政府,仍然在很大程度上自然地认为美国国债是零风险的。事实上,过去几年基于美国边缘政策所作出的市场行为中,一个极具讽刺意味的是:美国国债的安全港地位使得美国国债抵抗市场动荡和不确定的能力变弱了,而且正是美国国债潜在的违约风险引起了市场动荡和不确定性。在2011年8月份,人们需要花费一定时间,才能从理智上将美国国债需求增长的消息,与一个评级机构将美国政府信誉评级下调的消息中和。然而,那就是所发生的一切。

美国国债得益于没有可供选择的其他货币来替代它的安全港地位。在货币风险(currency exposure)和货币流动性方面,美国在世界市场上无可匹敌。因此,尽管违约威胁和财政不当举措反复出现,全球主要央行和金融投资者们依然继续提供巨额资本流入,美国继续从中获利。

但是,不应该再理所当然地将美国国债视作世界的安全港了。在过去的十年中,美国的经济和政治行为,已经促使评级机构质疑美国的AAA地位,迫使世界最大的投资者们为他们的资本考虑,在面临困难和不确定时,可供替代的目的地。一直以来,或许最不可能获益的就是那些新兴市场国家。它们曾不得不通过发展基础设施和市场,创造机会来吸收巨额资本流入。

倘若美国政治和财政不确定回升,那么将会再次引起对美国潜在违约的担忧。国际投资者也有更多的替代选择。人们很可能会看到,主权级别和公司级别的资本,都有海量流入新兴市场国家。

美国反复上演的政治边缘政策,以及假定国际投资者会承认“除了接受美国功能紊乱外,没有其他选择”,都造成了越来越多的风险。在反复自我造成的违约冲击之后,美国回归“什么都没发生过”的能力将不可避免地减小。因为,其他资金的来源、目的地以及中介机构继续发展成为替代物。尽管看起来不太可能,但是美国方面反复的政治和财政恶行可能导致世界上其他替代物的加速发展。一些主要的获益者可能就是新兴市场。

对美国而言,国际投资者观点和行为潜在的转变并非是不值一提的。非美国投资者在美国的美元资产中拥有大约25万亿。他们在全球外汇市场中占据统治地位,拥有包括美元在内,它们占所有外汇诸备大约87%。

然而,“没有替代选择”是一个不良的投资策略,国际投资者们知道这一点。即使他们没有主动寻找下一个替代美国的国际安全港目的地,持续的美国财政和政治功能紊乱正在产生影响。由于违约风险的增加,国际投资者不仅仅在考虑,美国可能不尽到偿还义务后带来的技术和法律影响,他们也在考虑如何寻找这种不确定性的替代选择。

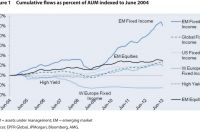

虽然不直接类似,但是2008-2009年源于美国的金融危机,导致了世界对美国信心的极大丧失。对美国信心的丧失,造成了新兴市场经济体资本流入的显著提高。这是因为,投资者们试图将美国的资产转向更广阔多元的投资组合。自2008年以来,外国持有的新兴市场政府债券几乎翻了三番,在债务加权平均的基础上从8.2%提升到了22.4%。流向新兴市场的管理资本百分比急剧提高(图1)。

由于美国经济的复苏,以及政治功能紊乱、预算和债务上限不确定性的减弱,国际投资者已经开始逆转一些资本流动。最近的数据显示,一些资本流动从新兴市场转回了美国。在2013年5月有迹象表明美联储正在考虑减弱量化宽松政策时,这就促成了此次资本流动的逆转,使资本流动从新兴市场急剧转回了美国市场(表格1)。

威胁要回到债务上限时期,财政悬崖时期,以及违约可能和财政末日时期,都将几乎必然会导致不确定性增加,而且非常可能再一次引起最近资本从新兴市场外流的反转,从而回到在2010-2013期间看到的后危机资本流动,进而标志着一个更加多样性的永久性转向。

过去的十年中,新兴市场国家的国际资本流入增加了。对新兴市场国家国内的资本市场而言,这产生了两个相关而明显的积极影响。第一,外国资本流入的增加,创造了发展国内债务资本市场基础设施的需求,包括建立技术、市场和法律基础来支持国内债务发行和投资。第二,新兴市场国内的资产管理公司、保险公司和养老资金显著提高了它们的管理资产额,提高了它们将这些资产部署在基于国内资本市场投资的能力和意愿。摩根大通估计,现在这些国内机构大约持有1.3万亿,接近80%的新兴市场固定收益(图2)。为了吸引资本,新兴市场国内的融资选择不再仅仅局限于国际市场上发行外债了。现在,这些国内市场和机构都有十足的适应性,既能支撑外国资本流入,又能继续在国内市场上以本币发行债券。

国内资本市场的不断发展,使得资本增加了其对私人债券发行人和主权债券发行人的吸引力。自金融危机开始以来,新兴市场企业已经从投资者几乎三倍的投资中获益良多。在金融危机前后,新兴市场年平均企业债券发行从890亿提高到了2420亿。即使2013年末出现了新兴市场资本流动的整体逆转趋势,新兴市场企业在2013年仍然发行了3590亿债券(图3)。

几乎可以确定的是,这些大量的资本流入会使得新兴市场的货币显著升值。正如我们在最近这段时期看到的,新兴市场(确实出现了)大量的资本流入和货币升值。这会为得到现金流入和贷款的新兴市场国家带来好处,同时也伴随着风险,即必要的改革可能会被暂停、拖延或无限期延迟,从而在长远上增加它们的经济风险。然而,在某种程度上,正是由于金融危机后大量的资本流入,从整体上来看,新兴市场国家的整体经济基础才比之前更具有适应能力,更加牢固。

也许具有讽刺意味的是,经过了多年西方发达国家的责骂之后,现在,从一些基本指标来看,全球新兴市场在整体上比发达世界整体拥有,引以为傲的、更加可持续而坚实的外部账户(图4)。这与数十年前有着鲜明对比。

对于潜在的资本流入和货币升值,新兴市场的政府政策可能包括迅速增加对资本和/或宏观审慎的控制。这将会是对最近政策制定方向的逆转。一些新兴市场国家,包括印度、中国和巴西,已经开始逐渐地放松宏观审慎控制。这些有意阻碍资本自由流动的控制,源于全球性的广泛再分配,以及脱离美国的多元化(趋势),而不是由于获得资本国家本身的吸引力。

总的来说,美国理所当然地认为,反复的政治和经济博弈不会产生长远影响。美国这样想当然是很危险的。就目前而言,期待美元和美国国债保有适应性是一个聪明的赌博。然而,依赖于“没有替代选择”却是一个糟糕的策略。全球投资者正在逐渐考虑更广的多元化策略,来作为美国安全港的合理替代。美国的经济不当行为,甚至玩忽职守,仅仅只会加速促使投资者寻找别的地方放钱。

注:

原文选自彼得森国际经济研究所(PIIE)论文集Fighting with Default:Issues Raised by Debt Confrontations in the United States,发表时间为2014年2月。

《思想库报告》是上海金融与法律研究院(SIFL)出品的一份公益性电子刊物,以国际智库之思想,关照中国改革之现实。