一、简介

能源部门在国家经济增长中扮演着关键的角色。因此,有必要为能源部门制定长期政策,这将有助于满足国家未来的能源需求。碳氢能源远景规划2025列出了一个框架,用于指导接下来与碳氢能源相关的政策。

要确保能源资源结构最优和可持续,保障能源供给充足且价格适中、清洁绿色,能源安全、可替代燃料的使用、技术的互换性等问题至关重要。预估的至2025年阶段印度能源供应结构详见附表1。

石油和天然气在国家的能源需求方面仍然扮演重要角色。尽管有一些油气转换的技术开始出现,国家能源总需求的45%仍然要靠原油、天然气满足。

1.1 与世界平均水平相比,当前印度的人均能耗很低。与发达国家相比,差距更大。附录2列出了印度和世界平均水平的人均能耗。因为在GDP与能源消费之间有直接的正相关关系,经济增长会自动带动能源消耗的增长。人均一次能源消耗与能源消耗量,显示印度几乎拥有最低的碳氢能源消耗量千克油当量。从各个角度来看,能源部门是决定国家能源安全最关键的部门。

1.2 公共投资部门(PSUs)在石油产品的勘探、生产和销售方面已经在过去四十年间产生了显著的影响,石油部门的PSUs在运行效率和营利能力方面在印度都是名列前茅。石油部门PSUs的出色表现是值得骄傲的。

1.3 2025远景规划已经准备考虑背景情况。中期(3到5年)和长期(超过5年)的行动被要求纳入规划,相关内容也将纳入报告。

二、碳氢能源远景规划2025

保障能源安全——通过增加国内产量和国外石油投资达到石油自给。

提高生活质量——逐步提高产品标准,以保障一个更清洁更绿色的印度。

发展碳氢能源部门为一个具有全球竞争力的产业。

拥有自由市场并推动参与者之间的良性竞争,提升消费者服务。

保障国家石油安全战略及国防需求。

三、勘探和生产部门

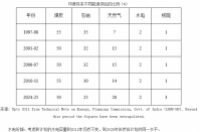

石油、天然气等国内资源的供应和有效性之间的鸿沟,在过去数年间正在扩大(附录4)。需求和供给之间不断增长的鸿沟,要求对勘探和生产部门加大关注力度。

勘探政策的目标如下:

3.1 目标

a) 着手对印度沉积盆地进行全面整体评估,获取碳氢能源潜力,原油和天然气有效形式的最优产量,实现储备替代比率超过1。

b) 跟上技术进步和应用的步伐,站在全球勘探和生产的技术前沿。

c) 尽可能实现对环境的零影响。

3.2 中期条款

1.继续对已生产的盆地进行勘探。

2.积极扩大勘探范围,在非生产区域及盆地边缘,也包括深海和近海地区进行勘探,发现新矿藏。

3.设立财政支持项目,对印度盆地的勘探区域扩展为2005年占盆地的25%,2010年50%,2015年75%,2025年实现100%。石油工业发展理事会(Oil industry Development Board (OIDB))将提供充分的资源,保证将用于支持未开发地区的勘探,其他的动员资源的方法包括投资和私有化。

4.提供有国际竞争力的财政优惠,同时注意印度盆地相关探矿前景。为了吸引主要的石油和天然气公司,可以进行奖励和在限定时间内迅速评估竞标。

5.对新发现领域或未来领域进行优化。

6.提升数据管理的归档实践。

7.继续技术获取、吸收和自主研发。

8.确保充足的研发资金,保障勘探和生产的技术水平。

9.与环境、减少残余和排放相适应的勘探和生产(E&P)。

10.支持研发努力,以减少对环境的负面影响。

11.获取海外探矿权、采矿权。

3.3 长期条款

1.到2025年,对印度沉积盆地实现100%的勘探覆盖。

2.实现技术占有优势。

3.部分恢复原来环境基线。

4.节约资源,并采用清洁技术。

四、外部政策与石油安全

4.1 目标

作为国内能源需求的补充,为印度经济提供足够、稳定、确定和成本有效的能源供应。

4.2 中期条款

1.实施综合的政策包括总的对海外E&P业务的监管并提供财政和税收支持,加强他们与国际石油公司竞争的能力。

2.逐步发展一种机制以提升印度的“买方力量”,获取海外高质量E&P项目。

3.集中方法于E&P项目,同时与能源焦点国家建立强有力的关系,如俄罗斯、伊拉克、伊朗和北非国家。

五、天然气

由于天然气是环境友好并具有经济吸引力的燃料,同时也是理想的原料,天然气正成为将来的首选燃料。因此,需要对这个潜在的部门给予更多的关注。

5.1 目标

a) 因为是一种相对清洁的燃料,要鼓励使用天然气。

b) 通过国产天然气、管道进口天然气和进口液化天然气的混合,保障足够适用性。

c) 利用非常规燃气资源,如煤层气、天然气水合物、地下煤气化等。

5.2 中期条款

1.及时和连续评估天然气的需求和供给,以帮助政策干预。

2.追求外交和政治开拓,以便从邻国及其他国家进口天然气,同时注重传统的管道天然气。

3.尝试建立一个监管框架。

4.补充进口液化天然气满足需求,鼓励国内天然气公司参与液化天然气的产业链条。

5.为所有的燃气参与者提供一个平等的参与平台,并保证合理的运输费率。

7.实施一个有效的组织结构,从而促进国家天然气水合物项目取得进展。

8.落实煤层气政策的时间计划表。

9.计算地下煤气化项目国家政策的时间表。

10.加大天然气液化的研发力度。

5.3 长期条款

2.利用天然气水合物的储量。

3.利用煤层气提取天然气和从地下煤气化提取燃气。

4.商业化其他替代能源的生产和使用,如二甲醚,增加研发投入提高燃料电池的适用性。

六、精炼和销售

这是一个非常重要的部分,在完成石油产品的自给自足和迈向消费导向的市场方面,其发展至关重要。

6.1 目标

a) 在中间馏分油部门维持大约90%的自给率,保证国家石油公司、外国公司和印度私人公司的适当参与。

b) 发展一个全球竞争力的产业。

c) 拥有一个自由市场,并让良性竞争充斥其间。

d) 建设合适的基础设施如港口、管线等,形成一个高效的能源产业。

e) 通过更好的零售提升消费者体验。

f) 能够以合理的价格提供未成熟化的高质量产品。

g) 实现自由定价,对某些偏远地区继续提供价格补贴,并逐年审查和确定。

6.2 中期条款

1.在炼油厂的原油采购上留下较大的操作灵活性,并通过套期保值管理风险。

2.设立在2010年达到产品质量标准的时间表,遵守更清洁的环境标准和全球标准。

3.提供一个清晰的稳定的长期财政政策以帮助推动石油精炼、管道和销售的基础设施领域的投资。

4.给现有的公共投资部门留下大的完全操作余量,以建立和维持销售网络并通过一个透明的、清晰的准入标准允许新的参与者进入销售部门,为新进者提供一个公平的参与平台。

5.将交通燃料营销权利转让给一个公司投资,或提议对勘探和生产、炼油、管线或终端领域进行投资。这样的投资应当以股权、股权工具或对公司有追索权的债务的形式投向资产的额外部分。

6.设立机制保证新进者以建立自有的分销网络,而无须进入现有营销公司的零售网络。

7.为下游部门和天然气部门设立一个统一的监管机制。

8.在各邦设立石油产品的统一税收标准。

9.相对于进口产品,为国内产品提供平等税率。

10.在石油精炼领域,国外直接投资的上限由目前的49%提高到100%。

11.给所有的市场参与者提供一个公平的平台。

6.3 长期条款

1.针对当前的铁路和港口设施,发展最优的交通运输结构。

2.发展一项政策鼓励原油运输通过印度旗船进行。

3.出台一项政策,使液化天然气更偏好通过印度旗船进行运输。

4.提供炼油行业的巨大产能扩张,营销基础设施即将着手实施。

到2025年,总的炼油部门投资估计达2,50,000卢比,同期营销基础设施估计达1,35,000卢比。

七、关税和定价

合理的关税和定价政策,是保障能源部门健康增长和消费者利益的关键。

7.1 目标

1.提供对更清洁、绿色合格燃料的刺激,以推动环境友好能源的发展。

2.平衡需求,同时与亚太国家分配义务并使价格回到国际水平以提升政府财政收入。

3.对国内生产者提供足够的保护政策,以促进新的投资。

4.取消补贴和交叉补贴以提升效率,优化利用稀缺资源并消除掺假。

7.2 中期条款

1.尽可能早地分阶段取消现有补贴。

2.尽早设立专家团,决定合适的关税水平和分阶段引入实施。

3.运费补贴转向偏远地区,产品补贴转为财政预算。让步的必要性在于解除对营销的控制之后,维持对山区和偏远地区的供给线。

4.提升消费者的天然气价格与市场的联系,从目前相当于进口燃油价格的75%提到100%。

八、重组和回收投资

8.1 目标

产业重组的核心目标是维持长期的盈利能力和加强相关公司在市场力量发生改变时的竞争优势,并依靠重组保障消费者利益。

8.2 中期条款

以下条目必须遵守:

1.宣布关于符合政府整体投资收回政策的特定国有企业的政策。

2.完成石油公共投资国际部门的重组,同时充分利用信息技术。

3.为提升股东价值,实现建议的与石油公共投资部门的并购和联盟。

4.以分阶段的形式,从石油公共投资部门减资到合适水平,实现股东价值最优。

九、结论

本报告中清晰呈现的油气远景规划必须转为优先行动纲领,并在中期和长期条款中实施。简而言之,行动的主要推动力来自:

1.集中于石油安全,通过强化勘探投入和在一定时间约束内,实现100%对未开发盆地的覆盖以提升国内油气生产的能力。

2.特定国家的安全可靠的开放区块,对保障长期持续供应有较高的吸引力。

3.追求弥补天然气的需求和供应赤字的项目,并促进液化天然气的可用性。

4.维持炼油能力的足够自给率(90%的中间馏分油的消耗量)。

5.在不同地方建立足够的原油和石油产品战略储备。

6.建立额外的油气分销和营销基础设施。

7.开放油气市场,以保证公共部门企业、私有公司和国际参与者间公平自由的竞争。

8.为清洁和绿色燃料建立一个政策框架。

9.建立合理的关税和定价机制,这将保证消费者以最合理的价格和合格的质量获取石油产品,并消除掺假。

10.宣布一项长期财政政策以吸引投资进入油气部门。

11.重组石油公共投资部门,提升股东价值,然后分阶段收回石油公共部门的投资。

12.发展一项监管和立法框架,为国家提供油气安全。

针对需求,目前国内原油供应是33兆吨。这个差距将会由进口、增加国内产量来弥补。5

针对需求,目前国内天然气供应65兆标准立方米每天。这个差距将会由进口、增加国内产量和使用液体燃料来弥补。

注:

译自http://petroleum.nic.in/