4月16日,财政部公布了一季度财政收支的情况,截至3月底财政收入和支出的累计同比增速分别为3.9%和7.8%,均属历史罕见低位,尤其是财政收入增速更是2009年一季度以来的最低水平。实际上近两年来,财政收入增长乏力俨然已经成为财税部门面临的最大问题,以至于他们甘愿冒天下大不韪,在物价部门下调油价的时候,连续上调成品油消费税率(就是俗称的燃油税率),原因何在?实在是因为这块收入不是一个小数目,虽然有关燃油税的收入数据官方并没有公布,但依然能通过成品油的消费量来大致估算:2014年燃油税收入大数在3000亿元左右,在税收总额中的占比约在2.5%左右;而最近三次上调税率之后,预计今年的燃油税收入将升至5000亿元左右,收入占比也会升至4%左右。

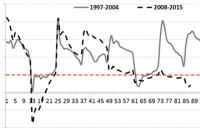

即便就是这样,财税部门想尽了办法增收,但自2013年起,全国财政收入增速还是降至了个位数,如果与中国首次实施积极财政政策期间(1997年至2004年间,亚洲金融危机)财政收入增速相比,同样是危机爆发的5年后,这一次积极财政的收入增长曲线走出了一条截然不同的轨迹。

图1:两次积极财政政策期间全国财政收入增速比较

数据来源:财政部、作者计算

收入增长的乏力,间接也导致了本轮宏观调控中的财政支出表现不是很积极,即“巧妇难为无米之炊”。同样按照图1的比较方法,笔者比较了两次积极财政期间,财政支出和财政收入的比值,这个比值越大,意味着政府的财政支出力度越强。在1997年至2004年期间,该比值均值为1.1,最高曾触及1.2左右,但2008年至今,这一比率的均值仅为1.05,由此可见本轮财政支出的力度要远低于上一轮。

图2:两次积极财政政策期间全国财政支出/财政收入比较

数据来源:财政部、作者计算

财政收入增长乏力的原因何在

在财税部门好年景的时候,在其向社会做解释的诸多财税问题之中,一个持续被关注的话题就是为什么中国的税收收入连续超过经济增速(GDP名义增速),例如1994年分税制至2007年期间,GDP名义增速年均为15.8%,而同期税收的年均增速为18.6%,平均增速差为2.8%,财税部门对此的解释主要是税收监管的增强,纳税人自觉纳税觉悟的提高。但危机爆发的2008年至2014期间,GDP名义增速年均为13.2%,税收增速为14.6%,两者差值降至1.6%,可见税收增速回落更大,又该解释这一变化呢?

数据来源:财政部,统计局

有关此点,需要从我国的税种结构入手。还是以1994年分税制为起点,至今我国的税收依然是以从价税为主的税种收入结构,从价税的一个显著特点就是伴随着物价的变化,税收呈现“水涨船高”的趋势,即每当通胀高的时候,往往税收增速也快,通胀水平低的时候,税收增速往往低的规律。例如2007年中国的商品零售价格和居民消费价格的涨幅均为5.9%,GDP平减指数(更广义的通胀指标)更是高达8.55%,当年税收的增速则高达31.06%,为1994年分税制改革以来税收增速最高的年份;而2009年各类通胀指标均为负增长,同年的税收增速仅为9.77%,成为1994年分税制改革以来税收增速首次低于两位数的年份。

但近年来,事情已经发生了变化。比较两次积极财政实施期间的物价涨幅,2008年至今的物价涨幅并没有显著低于1997年至2004年间的水平,即本轮危机以来税收没有跟随物价“水涨船高”。

图4:两次积极财政政策期间CPI增幅比较

数据来源:统计局、作者计算

其背后的原因就是我们的税收收入结构变了:1994年增值税、消费税和营业税三税的收入占比为68%,而在2013年之后,三税收入占比已经降至50%以下,相应所得税的收入比重则由11%升至27%。由此,物价对于税收收入的直接影响趋弱,或者换句话说就是我们的宏观税基已经发生了深刻变化,我想此点变化也是中国经济“新常态”表现之一,因为此变化是趋势性的。

图5:从价税的收入占比变化趋势

数据来源:财政部、作者计算

积极财政如何“加力增效”

如果上述有关税收收入变化的分析靠谱,那么接下来就自然产生了一个问题,财政政策应该如何积极?

虽然从理论上而言,收入增长的乏力虽然制约了政府财政支出的直接空间,但是政府可以通过扩大赤字规模来,维持积极财政的支出力度,中国政府确实也是这么做的,例如今年人代会审议通过的《关于2014年中央和地方预算执行情况2015年中央和地方预算草案的报告》明确,2015年全国财政赤字16200亿元,比2014年增加2700亿元,赤字占GDP的比重约2.3%,比2014年提高0.2个百分点。但从中国整体债务水平和各级政府的债务情况而言,财税部门对于赤字规模的扩张空间实际上是有限的,因为财政赤字本质上是对未来年度财政支出空间的提前占用。

那么财政支出端的捉襟见肘,经济运行又需要财政积极,如此两难的局面怎么克服?问题的解决就自然会到了收入端,实际上对此,经济理论也早有准备。上世纪70年代,美国总统里根的经济顾问阿瑟·拉弗提出了著名的“拉弗曲线”,指出政府的税收收入与税率之间的关系,当税率在一定的限度以下时,提高税率能增加政府税收收入,但超过这一的限度时,再提高税率反而导致政府税收收入减少。因为较高的税率将抑制经济的增长,使税基减小,税收收入下降,反之,减税可以刺激经济增长,扩大税基,税收收入增加。

图6:拉弗曲线

资料来源:百度百科

而如果观察中国的税收和宏观税率的关系,“拉弗曲线”也确实客观存在。观察1994年分税制以来至今的20余年的财税数据,1994年至2014年期间,中国税收年均增速为17%,税收总额/GDP估算宏观税负的平均为15%,而且税收增长和宏观税率之间的关系大致分为四个阶段:“低税率,低增长”“低税率、高增长”“高税率、高增长”和“高税率、低增长”。2013年至今,宏观税负已升至19%,税收增速却降至9%,显然我们已经面临“高税率、低增长”的问题,已经处于“拉弗曲线”的右侧(见下图),而去年底,财政部下发《关于贯彻落实国务院清理规范税收等优惠政策决策部署若干事项的通知》,要求违法违规的优惠政策自2014年12月起一律停止执行,各地区一律不得自行制定税收优惠政策,伴随这一政策的逐步落实,宏观税率还将上升。

图7:中国的拉弗曲线

数据来源:财政部、作者计算

备注:1994年至2014年期间,税收增长和宏观税率之间的关系大致分为四个阶段:(1)1994年-2000年期间,税收年均增速为17%,宏观税负均值为11%,属于“低税率,低增长”阶段;(2)2001年-2005年期间,税收年均增速为18%,宏观税负均值为15%,属于“低税率、高增长”阶段;(3)2006年-2010年期间,税收年均增速为21%,宏观税负均值为17%,属于“高税率、高增长”阶段;(4)2011年至今,税收年均增速为13%,宏观税负均值为19%,属于“高税率、低增长”阶段。

既然“拉弗曲线”得到了数据支持,而且我们当前的积极财政政策重点也是要支持实体经济发展,让中国经济顺利地爬坡过坎,那么实施全面的减税政策就成为题中应有之义。而在今年人代会审议通过的《政府工作报告》仅仅还是强调“实行结构性减税和普遍性降费,加强对实体经济的支持”,但如果认识到“拉弗曲线”客观存在的话,目前的减税力度显然是不足的,如果尽可能利用有限的财政政策空间,极大地发挥财税政策“四两拨千斤”的政策优势,全面减税应尽快进入决策视野当中,并且尽快落地,告别“拉弗曲线”的右侧。

相关链接一:《积极财政要靠减税》

相关链接二:《全面减税能解除经济增长的抑制吗?》

相关链接三:《再论全面减税的逻辑》