近日,10月通胀和增长数据公布,CPI、工业增加值均不及市场预期,债券市场收益率显著回落。我们认为,应当跳出短期经济现象,更加关注宏观政策的结构性调整。我们认为,2014年-2015年货币政策为“攻方”(连续降准、降息),而财政政策为“守方”(地方债务约束、基建投资下滑)。但是,这一情况可能发生了变化,从10月的投资、消费数据中,已经出现了“宽货币”转向“宽财政”的证据,这将决定未来债券市场的长期趋势。

在本文中,首先分析“宽货币”基本无效的原因,然后提出“宽货币”转向“宽财政”的初步证据,最后分析债券市场长期趋势。

一、“宽货币”为什么没用?

从事后回顾来看,2015年是货币政策“唱主角”——财政政策方面,基建投资增速持续低迷,财税体制改革迟迟不见动作;反而是货币政策方面,五次降准、五次降息,货币市场利率维持2011年以来最低水平,让人不得不怀疑,央行到底是否在执行“稳健的货币政策”?

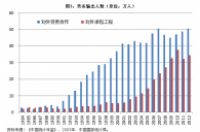

图1:货币市场利率为2011年以来最低水平

我们提出过一个角度,央行货币政策盯住的可能是传统工业。2015年以来,传统工业盈利和工业品价格(PPI)持续下滑,央行降准、降息是为了托底传统工业,特别是缓解国有企业和地方政府在下滑过程中的高融资成本和财政短缺问题,防止出现大面积产能过剩行业破产倒闭、引发下岗失业。

通过研究企业实际融资成本,我们发现还有其他的解释:2015年的货币政策是对2014年下半年低通胀的“滞后反应”。2014年下半年CPI下台阶时(2.3%→1.5%),央行降息力度不足,导致扣除CPI后的企业实际融资成本较高;2015年的连续降息是对CPI维持低位确认和滞后反应,目前已经将企业实际融资成本降至2012年以来合理水平的下边界。

图2:目前实际利率并未脱离中性区间

从图中可以明显看出,2014年下半年至2015年一季度,随着CPI的下降,实际贷款利率(一般贷款平均利率减去CPI)一路上行,企业融资成本被动高企;2015年二季度开始,CPI稳中有升,同时降息加码,使得企业实际贷款利率和实际债券利率均明显回落,但并未脱离2012年以来的震荡区间。如果采用银行间货币市场利率进行相同的处理,同样可以得出目前货币市场利率处于合理区间的结论。

因此,尽管从名义利率来讲,央行似乎采用了“宽货币”,但是从企业实际融资成本来看,央行确实维持了“稳健的货币政策”。2015年的连续降准、降息仅仅是完全对冲掉了CPI的下降而已,并未导致实际贷款利率和实际债券收益率偏离合理水平。从这个意义上讲,“宽松过度”的说法是冤枉了央行的。

这跟“8.11”汇改有很大的相似之处,汇改解决的是“人民币盯住美元,导致相对美国之外的实际汇率过度高估”问题,是对实际汇率高估的“滞后反应”。2015年的降息解决的则是“2014年降息力度不足,实际利率偏高”问题,是对实际利率高估的“滞后反应”。无论是从汇率,还是利率角度,2015年央行均通过滞后修正,实现了“稳健”和“中性”,

这也就解释了2015年央行持续宽松,然而并没有什么用的原因。对企业产生影响的是实际利率而非名义利率,目前的实际利率仍然处于合理区间,货币政策层面并未对企业投资行为产生强刺激。

不过,需要注意目前实际利率已经处于中性区间的下边界,距离“宽松的货币政策”只有一步之遥。近日习近平在中央财经领导小组第十一次会议上再度强调,要“坚持稳健的货币政策”;我们认为,如果CPI不出现进一步下滑(跌破1.2-1.7%的区间震荡),那么央行降准、降息周期已经接近尾声。

二、财政、货币政策的“攻防转换”

回顾2008年以来的经济反弹,其实每一次都是财政政策起了作用。第一次是2008年底开始的“四万亿”,通过40%以上的基建投资增速拉动经济整体回暖,第二次是2012年下半年,基建和房地产投资拉动经济反弹。

那么问题来了,为何现在“积极的财政政策”口号喊了一年,却并没有什么实际动作?市场普遍认为,财政政策主要受制于反腐导致的地方政府不作为,但我们认为并非这么简单。

我们认为,财政政策相比货币政策,具有不可逆性和强刺激性的特点,一旦刺激政策出台将难以收回,且对经济刺激作用明显,因此财政政策的出台需要慎之又慎。举例而言,税制改革是长期行为,每次税制改革都是需要几年甚至更长时间的讨论,难以在短期内形成可以落地的方案。再比如,2008年底“四万亿”匆匆上马,尽管出发点是好的,但是却导致了短期的刺激过度和长期的产能过剩,而这些影响经历数年都无法消除,这为之后的财政刺激敲响了警钟。

因此,我们认为,财政政策方面并没无计可施,而是担心刺激过猛。在经济仍处于合理区间的情况下,能不用财政政策就不用财政政策。不过,2014年三季度GDP跌破7%,经济下行压力重新增加,财政政策不得不变得“积极”。我们认为,“积极的财政政策”已经出现苗头:

第一,10月固定资产投资到位资金大幅回升至11%,创一年以来最高值。需要注意,去年9、10、11月到位资金增速分别为8%、11%、3%,在去年高基数的情况下,仍然录得高增速,表明资金紧张问题得到了大幅缓解。从具体来源看,主要贡献来自于国家预算内资金、自筹资金和其他资金,而贷款资金增速为负,充分表明财政资金可能已经发力。

第二,10月汽车销量大幅回升,为2014年3月以来次高值,主要与汽车购置税减半有关,这同样是财政政策的范畴。我们首先来计算一下购置税减半究竟能降低多少购车成本。购置税=购车款/(1+17%)×购置税率,此前购置税率为10%,现在改为了5%,由此不难算出,购置税减半政策使得实际购车成本大约降低了4%。以10万元汽车为例,购置税降低4300元。我们认为,汽车购置税是一个试点,充分表明了减税政策的有效性(当然持续性仍需观察)。

第三,地方置换债和金融专项债等融资规模扩大,3%赤字率红线可能调整。据彭博10月份报道,年内专项金融债规模增加一倍至6000亿;据彭博11月11日报道,今年地方债置换额度将从3.2万亿增至3.8至4万亿元。其中,专项金融债为增量,属于直接宽财政措施,地方债置换尽管是存量置换,但是在实际上有助于改善地方政府融资难和贵的局面,属于间接宽财政措施。此外,近日财政部副部长朱光耀表示,3%的赤字率红线和60%的负债率红线需要反思,我们认为“宽财政”空间可能进一步打开。

总体而言,我们认为财政政策由于具有不可逆性和强刺激性,因此财政政策的出台是非常慎重的,导致“积极的财政政策”持续低于市场预期。但是,在经济下行压力增大时,财政政策可能开始“唱主角”,到位资金大幅增加、汽车购置税减半、政府债务扩大等均是财政发力的迹象,经济企稳回升是大概率事件。

三、债券市场将走向何方?

本周以来,一方面受到美联储加息、IPO、“十三五”等利空因素的影响,另一方面又受到CPI、工业增加值的利多因素影响,债券收益率大幅波动,长期利率债波动幅度达10BP。刚刚报道的地方债置换扩容的消息也是利空,短期内债券收益率仍将维持震荡格局。我们认为,这些因素都是短期因素,更需要关注的是债券市场的长期趋势。

我们在2014年初提出了“修正的泰勒法则”分析框架,用来判断债券市场的长期趋势。我们认为,长期利率债收益率取决于三个因素:一是经济增长缺口,即经济增速与政府认可的潜在增速的差,如果经济增速低于政府认可的潜在增速,则利率应当低于均衡利率;二是通货膨胀缺口,即通货膨胀与政府目标的差,如果通货膨胀低于政府目标,则利率应当低于均衡利率;三是市场风险偏好或者金融系统风险,如果市场风险偏好较高(投资“非标”、股市等)、杠杆率较高,则利率将上行。通过这一分析框架,可以摆脱短期供需、银行资金成本等似是而非问题的干扰,直接通过基本面判断债券的长期趋势。正是基于这一框架,我们在2014年初就预言了长期的债券市场大牛市。

针对目前的情况,我们根据“修正的泰勒法则”分析如下:

第一,经济增长缺口方面,一方面政府认可的潜在增长率下调,另一方面“宽财政”可能从预期变为现实,均对债券收益率构成长期利空。建议关注:固定资产投资增速是否回升、政府债务是否扩容、税制调整和财政补贴是否出现、房地产投资是否会有起色。

第二,通货膨胀缺口方面,2015年以来CPI并未脱离1.2-1.7%的区间震荡,目前减去CPI后的实际利率已经处于中性利率区间的下限。如果央行仍维持“稳健的货币政策”(习近平已经确认),且未来CPI不出现中枢性下行(我们认为如此),则货币政策降准、降息周期已经接近尾声。建议关注:CPI是否会出现中枢性下行。

第三,风险偏好或金融系统风险方面,风险偏好回升,杠杆率提高。8月份“股灾”之后市场风险偏好降至谷底,目前已经企稳回升;从“非标”规模来看,6月开始已经步入上行通道;高杠杆的场外配置债券结构化产品出现,与股票场外配资类似,银行为优先级,券商资管为劣后级,杠杆比率达5-10倍(需要注意:并不能反映在债券回购余额计算的杠杆率之中),尽管规模不详,但是从“股灾”的教训来看,这是一个潜在的风险点(债券价格下跌-爆仓-下跌循环)。建议关注:银行资产配置动向、股市表现、“非标”规模、高杠杆结构化债券产品规模。

综上所述,我们认为财政、货币政策的“攻防转换”已经出现,“宽财政”将取代“宽货币”,经济企稳是大概率事件;目前实际利率水平已经处于中性区间的下限,1.2-1.7%的CPI水平并不支持央行继续宽松;金融市场风险偏好已经见底回升,高杠杆结构化债券产品隐含风险。我们认为,尽管短期因素导致债券收益率宽幅震荡,但是从长期来看,债券收益率的趋势性上行不可避免。