目前,全球范围内的生产率增速都在放缓,是什么促成这种现象?是否可以扭转这种趋势?本文从历史视角观察了全要素生产率(TFP)的增长放缓,指出全球性的要素可能对这个现象发挥了作用。导致TFP下降的因素包括受教育程度、政治发展和高投资,但是,即便避免了这些因素,我们也无法保证能必然能防止TFP的衰退。

目前,全球的生产率增长都在放缓:美国经济咨商局(the Conference Board)的数据显示,2014年全要素生产率(TFP)增速连续第三年徘徊在零附近,而该数值在1996-2006年的“辉煌十年”达到了1%,接下来的2007-2012年也有0.5%。

而且,TFP增速的下滑并不局限于发达国家,中国的TFP同样一直在下降,巴西和墨西哥的TFP是负的,印度TFP在2014年勉强为正,那些远未达到中等收入水平的大量相对贫穷国家,它们的TFP也在下降,几近为零——撒哈拉以南非洲地区的TFP增速,从1999-2006到2007-2012、再到2013-2014年一再下滑,整体落后于它落在俄罗斯、中亚、东南欧和拉丁美洲。

无疑,这是影响世界经济现象中最令人不安也是最为重要的一个,问题在于这一现象的成因以及其是否能被逆转。

一、历史先例

虽然通过比较近年来不同国家TFP增速的下滑幅度,我们可能得到一些启示,但这种方法是有局限的,它无法区分全球层面和国家层面具体因素的重要性,比如,2014年所有国家都经历了全球经济状况相同的变化。只关注近期TFP的下滑,无法让我们能判断目前的趋势是前所未有还是此前就曾经历过的。

因为此前经济遭遇过TFP下滑,所以我们利用这一点建立了大量的国家综合数据库,聚焦于其中TFP增速下滑的阶段,观测这些下滑在人均收入上的发生分布,也记录TFP衰退随时间推移的分布情况,在此基础上,我们分析造成TFP下滑的全球层面和国家层面的因素。

我们利用佩恩表8.1版(Penn World Table,简称PWT)的数据来计算截至2011年底的TFP增速,考察了除石油输出国之外所有人均收入高于4000美元(2005年为基期)的国家,基于此前我们关于增速下滑的研究方法区分了TFP的衰退和复苏(具体方法参见艾肯格林等人在2012年的文章“快速增长的经济体何时减速”),将连续5年看作一个时段,如果TFP增速比前一个时段平均至少要低1%,那么认定TFP衰退了。

二、TFP衰退的发生

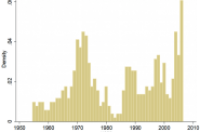

根据这一标准,77个国家已经经历了TFP衰退,图1显示了TFP衰退在年度的分布情况。

图1. TFP衰退在年度的分布(收入超过4000美元的国家)

从图1,我们可以看到4个较为显著的TFP衰退期,分别是上世纪70年代早期、80年代晚期到90年代初、90年代中期、2000年代中期。上世纪70年代早期,恰逢全球生产率增长放缓,而第二个衰退期恰逢IT革命带来的生产率加速之前,第三个衰退期是因为亚洲金融危机,最后一个衰退期是在全球金融危机之前、同时IT革命所带来的效率提高作用在逐渐消失。这些时段都预示了TFP增长放缓的全球性因素。

三、TFP衰退与经济增长放缓

读者可能担心上述研究仅仅只是反映了我们2012年关于GDP的减速研究,因为TFP是总产出的组成部分,所以当GDP增速突然放缓时,TFP的增速大体也会放缓的。

事实上,尽管经济增长减速和TFP衰退确实有时会重合,但也有许多不重合的情况。例如,在20世纪90年代末的亚洲金融危机中,该地区的GDP增速大为放缓,其中一些国家的增速放缓是伴随着TFP增速的突然下降,但另外一些却伴随着投资率的下降。

在满足TFP衰退的1052个年度国家样本中,只有455个国家被观察到出现经济增速下滑,数量不到前者的一半。

四、在哪些情况下TFP衰退会发生

最后,我们尝试弄清促成TFP衰退的因素,在回归分析中,我们发现TFP衰退的发生,与由平均受教育年限衡量的受教育程度负相关。

民众受教育程度越高,国家显然能够更好地避免TFP衰退。

政治制度更强的国家,同样不容易遭遇TFP衰退。

相反,投资在GDP中份额很高的国家,更容易发生TFP衰退,正如强调产能扩张的外延型增长和强调效率提升的集约型增长,到底哪种优先的权衡。

此外,我们发现了全球因素的重要性,全球金融紧缩(由LIBOR的水平来衡量)、风险规避(由TED利差衡量)、全球油价等因素,都和TFP衰退有着显著的正向联系。

五、结论

决定生产率增长和衰退的因素是很难被彻底搞清的,我们的这个研究也只是一种尝试,我们也不能保证一旦国家大力投资教育、避免过度投资、发展相对强大的政治制度就能必然避免TFP衰退。不过,好消息是历史上除了TFP增长放缓,还有TFP增长加速,甚至是TFP复苏(TFP增长从衰退转向加速),只是这样的加速或复苏是否即将到来,我们唯有拭目以待。