我有一个PPT。我想主要讨论,顺着邵宇刚才的演讲,我是讨论未来。就想讨论全球化未来的趋势与挑战,我谈点自己的看法。第二个是中国问题,首先想跟大家说人口。全球人口的结构会出现严重的失衡。这张图是借用FT沃尔夫前几天提供的。大家可以看一下,未来的人口这个是中国,这个是印度。那么这个撒哈拉以南的非洲,这个是所有的发达国家。中国、印度和撒哈拉三个地区的人口会分别超过全球的发达国家。

这张图是美国国家情报委员会今年1月份发布的《全球趋势》报告中提供的。这张图我们可以看,未来15岁到64岁的人口主要是在哪里?哪些国家和地区有增长?最长的这条线是印度,印度未来20年会有2点多亿的新增劳动力。往左边的这个,是哪里呢?中国。中国未来20年会减少8千万左右的壮劳力。从上下来看,壮劳力增加的地方,越是上面受教育程度越低,欠发达地区。越下面是发达地区,大部分全是壮劳力人口减少的。

这张图是给出了人口中位数,人口中位数非常有趣。非洲这个尼日尔,人口中位数现在是15岁,也就是50%的人口年龄在15岁以下。这样一种非常幼稚、年轻的国家,最大的问题是什么?就是人力资本无法积累,投资回报期太短,所以没法投资。这是年轻幼稚国家的最大的问题。另外人口老龄化的国家,最严重的现在是日本,46点多岁。2035年的时候,尼日尔中位数年龄16岁,日本中位数年龄52.4岁,也就是50%的人口年龄超过52岁。这是两个极端。这样两个极端就带来了比较大的问题,我们再看一下。全球范围内出现了两极分化,欧洲和东亚人口老龄化。撒哈拉以南和南亚,人口非常年轻,但是人力资本和物资资本的积累都非常有限。这是一个趋势。

第二个趋势,我们看财富。全球范围内很大的一个趋势,就是财富结构的失衡和两极分化。这里有一个新的概念或者分析框架。世界银行提出来的,从社会的角度来看,财富可以分为四大类。物资资本、自然资本、人力资本,再加上社会资本。人力资本可以分成两部分,一个是简单劳动,一个是复杂劳动,就是我们讲的人力资本的积累。

在这种情况下,我们可以发现这四大类的分布,是严重失衡的。在这个欠发达国家,我们知道他的物资资本是非常有限的,人力资本也是不足的。最重要的问题,是他的社会资本很缺乏。社会资本世界银行的定义是什么?我觉得社会资本非常重要。世界银行的定义是,它是制度和文化的一种混合物。主要它发挥什么作用呢?你给定的资产转化成可持续的福利,转化成可持续的国民福利的效率,取决于社会资本的积累。就拿中国今天来讲,我们物资资本的积累应该说很多。

你看看那些鬼城、空城,包括重化工业的固定资产投资,已经很多了。但是它能不能转化成我们的福利呢?这个就取决于我们的社会资本积累了。在这种情况下,从全球布局来看,欠发达国家劳动力简单劳动很丰富,自然资源里边的土地和环境,包括矿产也是很丰富的。但是他缺物质资本,缺社会资本。发达国家,包括中国,就是人口老龄化,再有物资资本有一定的积累。讲到物资资本和财富的时候,我们可以举一个案例。

这个是讲收入的分化,这张图是非常经典的。也就是说在全球人口一百个等分当中,有两个群体在过去20年收入没有增加,一个是撒哈拉以南,在左边这个角落里。第二个是发达国家的中低收入阶层,他们的收入没有增加,反而减少。他们的收入水平还是80年代的状态,这是一个收入分配。

第二个,这个是最近的FT·沃尔夫给的7张图中的一张。这个讲的是一些国家他们的工薪收入在05年到现在没有增加的人占百分之多少,你看看最上面的是什么?意大利百分之90几的人收入没有增加,大部分国家是75%的人口收入没有增加。

再看一张图,财富。这张图非常好的,这个是纽约大学研究财富的权威学者,2016年9月份画出来的一篇工作论文中提供的数据。给大家讲一下,其中一个数据是讲的财富的中位数。美国家庭财富中位数是多少呢?这里我看不大见,我不知道为什么你们这里不放个电脑。财富的中位数是6万4千美元左右,不到一点。还有一个财富的平均数,家庭财富平均数是51万美元左右。

这里告诉大家,你们以后看统计数据,要看中位数。中位数告诉的是真相,也就是说50%的家庭财富净值低于6万4千美金。平均数是掩盖真相的,为什么?51万左右,掩盖真相,也就是百分之80多的家庭是被平均的,他们的财富是被平均拔高了。另外美国的财富的吉尼系数达到0.87。

下面这张图也很有意思,大家可以关注一下他们资产的收益率。过去从83年到13年,过去30年,美国的总资产的收益率达到2.27%。净资产的收益率达到3.1%。上前面这张图上还有人均收入,大家看一下大概是7万两千6百美元。假如说美国的GDP增长2%,工作收入增加多少?增加1500多块钱。

平均财富是51万,财富增值3%。每年的财富的增值部分是多少呢?它要一万五千多,或者是一万六千多。也就是说在美国财富增值的重要性已经是GDP增长的10倍以上。所以我们千万不说要美国经济增长这么差,中国经济增长这么高。其实人家的重心已经改变了。对所有的发达国家来讲,财富怎么保值增值,是这些国家的重大国家战略。

但是财富的保值、增值,跟GDP的创造,它的社会的意义是不同的。因为财富主要集中在少数人的手里。财富的保值、增值会导致贫富更大的分化。当然他们还有遗产税,他们还有财产性收入的税收,可以适当缓解。GDP的创造,是具有普惠价值,可以惠及中低收入家庭,创造就业岗位。这就是特朗普上来以后,为什么要吸引海外的资本回流美国?包括这个里边就讲GDP的创造,从普惠的角度来讲还是非常重要的。

接下来我们全球范围面临的最大的问题是什么呢?我刚才讲了,所有的发达国家他们的财富的增值已经比GDP创造,在经济上的重要性有10倍以上。财富怎么保值、增值呢?他们人口老龄化,创造财富的能力下降,这跟GDP是一回事。保值、增值只有通过到海外去投资,分享中国的高成长,分享新兴市场经济体的高成长。这就是富裕国家对外投资,是一个重大的战略。

实际上我们可以看到,劳动力在欠发达国家,资本基本上在发达国家。作为生产要素的物质资本跟人力资源怎么结合?就需要生产要素跨国流动。要素跨境流动可以两个模式,劳动流向资本富裕的地区;资本流向劳动富裕的地区。现在看来,前一种可能性很小。

劳动的跨界流动可能性不大,一个西方国家移民政策,一定是高端人才才允许流入。欠发达国家,高端人才走了,当地怎么发展?第二个低端的老百姓,就成难民了。欧洲难民危机,实际上是地区灾难向外面的扩散,很难被流入国接受。所以未来一个重要的趋势,仍然是跨境投资。

跨境投资的问题在哪里呢?主要是东道国缺少社会资本。比如说安全,比如说保护私有产权,比如有效的人力资源,就是有人力资本积累的,这些方面都欠缺。所以当年我们可以看到美国主导的“华盛顿共识”,无非就是说希望把适合资本发展的那种制度,从欧美国家移植到新兴市场经济国家去,移植到发展中国家去。现在看来并不成功,甚至是失败的。

在这种情况下,美国主导的全球资本流转就开始偏向金融的投机和套利。这是有他内在的原因的,因为你的环境不利于长期的直接投资,那么它就转向短期的金融投资。这种通过短期的资本的流转,从全球范围来看是缺乏合法性的。它是一种向新兴市场国家财富攫取的方式。

在这种情况下,包括今天我们中国主导的,我们可以看到跨境投资的历史经验,这里边中国是成功的。中国过去改革开放30年,刚才邵宇说了“山寨”,从山寨走向制造业强国。这个是引进外资,加上本地的廉价的劳动力和廉价的土地相结合,我们提供了安全和稳定。

其实我们是给外商优惠政策,拥抱外资。但并不是所有的国家都拥抱外资的,包括日本、韩国、印度都是排外的。中国应该说是利用外资非常非常成功的。但是中国“走出去”很难说是成功,到目前来说不成功。我会给大家看一张图。我的一个基本判断是全球资本跨境投资仍然是要素流动的主导模式。

第二个基本判断,跨境投资的全球挑战是什么?东道国国家风险,或者我们叫文明的冲突。在这种背景下,中国“走出去”会面临比较大的风险。因为前面讨论全球化,我对全球化有一些基本的看法,给大家简单介绍一下。最近广东的民主党派的杂志采访我,头版的一个长篇的采访,我的标题就叫“全球化进入调整期”,不认为是去全球化或者逆全球化。它是一种调整,调整的表现是什么呢?我们全球化有三个阶段,先是商品的自由贸易,第二是资本的自由流动,第三种是劳动力的自由流动。

大家知道现在我们全球在推的资本自由流动,要求中国资本账户开放,中美之间的双边投资谈判,都是要为资本的跨境流动提供便利。在欧洲呢?它已经进入到劳动力的自由流动了。东欧加入到欧元区以后,东欧廉价劳动力进入德国、法国和英国,这样子的话一方面他们制造业迁移,就业岗位减少;第二个外面的廉价劳动力进入,又占领了当地的就业岗位。所以民粹主义的反弹非常厉害。

这种情况下,大家讲得比较多是英国脱欧,看成去全球化一个重要标志,其实我不认为。为什么呢?因为在英国脱欧之前,英国还有一个重大的战略决策,大家没太注意。你把这两件事结合起来,就可以有新的发现。在这之前有个什么事呢?英国在发达国家中,率先加入亚投行。你把率先加入亚投行跟英国脱欧联系起来考虑,我提出一个新的观点,叫“英国脱欧入亚”。

脱欧入亚的原因其实很简单,大家可以再看两张图。这张是讲的GDP,大家关注一下GDP,这里有三个。下面三条是发达国家,中间三条,这个是中国,这个是印度,这个是亚洲其他国家。你会发现未来亚洲GDP总量2022年将会跟所有的发达国家相匹配。经济总量跟所有的发达国家差不多,你们看看中间三条和下面三条的宽度差不多。再看人口,全球50%的人口未来在亚洲。

这个是刚才讲的经济总量,之前一张人口的图,刚才讲的三个地区,实际上我们还可以看一下中国、印度加上亚洲其他国家的人口,占全球50%。假如加上撒哈拉以南,那要60%。中国、印度加上撒哈拉以南占60%。

所以你就可以看到未来全球会关注亚洲,聚焦亚洲。所以我的一个基本的判断,目前的全球化进入调整,一个是英国脱欧入亚,美国是什么呢?美国是从多边走向双边。通过双边的谈判,实现美国利益优先。所以从多边走向双边,它并不代表全球化退潮,而是全球化的调整,采取一种新的模式。

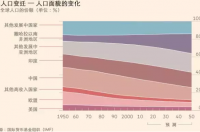

后面中国的问题,我认为最大的问题在哪里?人口老龄化,这个基本上大家都知道。我这里给大家三个数字,不好意思,我好象讲得有点太多了。这张图差不多结束了。我们5、60年代的时候,总和生育率是6.1,然后90年代是2.2,然后2015年是1.047。未来5、60年代这一代人离开劳动市场,将是中国老龄化出现一种断崖式剧变。

第二个问题要讨论的就是中国未富先老,这个大家讲得比较多。我想告诉大家的一个事实真相是财富减值,未富先老再加上财富减值。我们看一下我们的财富,家庭财富平均值为51万元,约合7.4万美元,美国家庭的1/7。我们说小富即安。中国现在是小富不安,我们的财富60-70%是房地产,2016年财富增值的68%来自房价,房地产减值是大趋势。银行存款,这是我们交通大学高金钱军教授与外国学者合作做的研究,如果2000存入银行,到2012年实际减值20%。2000年一元买入股票持有,到2012年还剩6毛1。

对外投资怎么样?我们外汇净资产每年在一万六到两万亿美元之间,我们每年都是亏损的。2011年当年亏损5.1%,还有2013年当年亏损4.7%,我们的海外市场每年都在减值。

中国现在真的是小富不安,怎么办呢?核心的问题就是我们怎么用好我们的储蓄,这个是中国的储蓄。这个是美国的,上面是欧洲的。中国的储蓄超过欧盟,当然也超过美国的总量。怎么用好这个储蓄呢?储蓄就相当于农民的余粮。我们是换一头牛呢?还是养更多的孩子呢?重心是提高我们未来的生产力。

人口红利要有效地转化成未来的生产力。怎么做呢?我觉得首先要做大做强有效率的企业组织。核心的是两条,一条是保护私有产权,第二个是要严惩欺诈行为。我们在座做金融都知道的,现在中国最大的问题是资源错配。为什么会错配呢?假如企业的财务的报表是错的,是假的,金融市场整个市场是没有办法实现资源优化配置的。这个是不可能。

第二个就是提高国内外投资的管控能力,主要是控制风险。最后是高端人才,是投资领域最强的生产力,怎么吸引更多的人才,为我们的投资,为我们的经济发展做贡献?好了,占用大家非常多时间。超过时间了,谢谢大家!

注:本文是根据潘英丽教授于2017年8月4日在陆家嘴中国金融信息中心举办的“上海金融大讲坛”上的演讲内容整理而成。