作为世界第二大对外净债权国,中国对外投资收益常年为负,引起各界对这一问题的关注。笔者通过对10个样本国的测算,以及我国与美国、日本对外资产负债结构的对比得出,产生这一悖论的主要原因是我国利用外资的成本高,而不是对外投资回报低。进一步分析,对外资产负债结构是其更深层次的原因。

通常来讲,一国如果是对外净债权国,其投资收益应该为正值,如果是对外净债务国,则投资收益应该为负值。日本作为世界第一大对外净债权国,投资收益常年为正,属于比较典型的情况。截至2017年年末,日本对外金融资产(即对外投资存量)1012.43万亿日元,负债(即利用外资存量或外来投资存量)683.98万亿日元,对外净债权328.45万亿日元,相当于当期GDP的69.3%。2017年,日本投资收益顺差2.06万亿日元,其中,投资收益收入(即对外投资回报收入)31.23万亿日元,支出(即利用外资成本支出)5.26万亿日元(见图1)。

图1 日本是第一大对外净债务国且投资收益常年为正(单位:亿日元)

资料来源:日本财务省、CEIC、中国金融四十人论坛

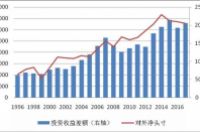

中国是仅次于日本的世界第二大对外净债权国,但投资收益却常年为负。截至2018年年末,中国对外金融资产7.32万亿美元,负债5.19万亿美元,对外净债权2.13万亿美元,相当于当期GDP的15.7%。2018年,中国投资收益逆差614亿美元,其中,投资收益收入2146亿美元,支出2760亿美元(见图2)。

图2 中国是第二大对外净债权国但投资收益常年为负(单位:亿美元)

数据来源:国家外汇管理局;WIND;中国金融四十人论坛

美国的情形与中国截然相反,是全球最大的对外净债务国,但投资收益却常年为正。截至2017年年末,美国对外金融资产27.80万亿美元,负债35.52万亿美元,对外净债务7.73万亿美元,相当于当期GDP的-39.6%。2017年,美国投资收益顺差2351亿美元,其中,投资收益收入1.05万亿美元,支出7958亿美元(见图3)。

图3 美国是第一大对外净债务国但投资收益常年为正(单位:亿美元)

数据来源:美国经济分析局;WIND;中国金融四十人论坛

首先需要澄清的是,投资收益差额是对外投资回报减去利用外资的成本。中国作为对外净债权国,投资收益为负,并不意味着中国损失了。因为这里存在两种可能性:一种是,对外投资与利用外资为不同主体,两者各赚各的钱,一方赚钱不等于另一方亏钱;另一种是,对外投资与利用外资为同一主体,但这也不意味着该经济主体就一定吃亏。因为在理性经济人的假设前提下,该主体有可能是通过利用外资,在境内赚了钱或是在出口上赚了钱,而不一定反映在对外投资上。

中国投资收益为负的主要原因,是利用外资的成本较高。2005年至2018年,中国对外投资的收益率平均为3.29%,在10个样本国中仅次于美国(3.83%)和日本(3.34%);而中国利用外资的成本率平均为6.34%,在10个样本国中名列前茅。在10个样本国中,4个发达国家加上韩国的对外投资收益均高于利用外资的成本(美国和法国由此都呈现对外净负债却常年投资收益为正的情形),其余5个新兴市场的对外投资收益则均低于利用外资成本(中国的二者相差3.04个百分点,为10个样本国中负利差最大者)(见图4)。

数据来源:CEIC、中国金融四十人论坛

注:(1)对外投资平均回报率=投资收益收入/(上期末对外资产余额+本期末对外资产余额);利用外资平均成本率=投资收益支出/(上期末对外负债余额+本期末对外负债余额):(2)10个样本国中,除日本和中国外,其他均为对外净债务国(韩国自2014年起转为对外净债权国);除日本、美国和法国外,其他投资收益均为负值(韩国自2010年起投资收益转为正值)。

对外资产负债结构是产生上述悖论的更深层次原因

中国的情况是,2004至2018年间,对外资产中,储备资产平均占到61.4%,对外直接投资、证券投资和其他投资存量占比分别为11.7%、7.3%和29.5%;对外负债中,外商直接投资平均占到59.3%,外来证券投资和其他投资存量占比分别为13.0%和27.7%(见图5、图6)。

日本的情况是,1996至2017年间,对外资产中,证券投资存量平均占比45.8%,对外直接投资、其他投资和储备资产存量占比分别为11.7%、27.4%和15.1%;对外负债中,证券投资和其他投资平均占比分别为50.6%和45.4%,直接投资平均占比仅为4.4%(见图5、图6)。

美国的情况是,1997至2017年间,对外资产中,证券投资存量平均占比44.9%,直接投资存量平均占比30.4%,对外其他投资和储备资产存量占比分别为22.9%和1.8%;对外负债中,证券投资平均占比56.9%,其他投资和直接投资平均占比分别为22.2%和21.0%(见图5、图6)。

图5 中国、日本、美国对外资产构成对比(单位:%)

数据来源:CEIC、中国金融四十人论坛

注:证券投资中包含金融衍生品交易。

图6 中国、日本、美国对外负债构成对比(单位:%)

数据来源:CEIC、中国金融四十人论坛

注:证券投资中包含金融衍生品交易。

理论上讲,跨境直接投资是股权投资,风险共担,流动性差,因此,要求得到更多的风险补偿、更高的投资回报或成本。按照国际货币基金组织推荐的国际收支统计标准,投资收益项目还会进一步细化为根据跨境投融资工具细分的收支数据。据此进一步分析日本和美国的相关情况(中国目前尚无公开数据),可以得到以下几点观察:

一是1997至2017年间,日本对外资产中,对外直接投资平均收益率为6.7%,为几类对外投资中回报最高的;对外证券投资收益率为4.5%;对外其他投资收益率为1.6%(见图7)。但由于日本对外直接投资的存量占比仅有11.7%,与中国的水平基本相当(见图5),因此,日本的总体平均收益率仅略高于中国(见图4)。

二是1998至2017年间,美国对外资产中,对外直接投资的平均收益率为7.2%,为几类对外投资中回报最高的;对外证券投资收益率为2.6%;对外其他投资收益率为2.3%;储备资产收益率为0.4%(见图7)。由于美国对外资产中,对外直接投资平均占到30.4%,因此,尽管美国对外直接投资回报率低于日本,但美国对外投资总体回报率仍高达3.8%,为10个样本国中最高的(见图4)。

数据来源:CEIC、中国金融四十人论坛

注:回报率计算方法同图4中的注释(1)。

三是1997至2017年间,日本对外负债中,外来直接投资平均收益率高达9.0%,为几类对外投资中回报最高的;外来证券投资和其他投资收益率分别为1.5%和1.2%(见图8)。虽然日本利用外商直接投资的成本较高,但由于外来直接投资的存量占比仅为4.0%,其利用外资仍主要是以低成本的股票和债券融资,以及对外借款为主(见图6)。因此,日本的总体平均成本率仅为1.7%,为10个样本国中最低;日本的对外投资收益高出利用外资成本1.6个百分点,为10个样本国中正利差最大的(见图4)。

四是1998至2017年间,美国对外负债中,外来直接投资和证券投资平均收益率分别为3.0%和2.6%,外来其他投资收益率为1.7%(见图8)。尽管美国利用外商直接投资的比重较高,但由于其在美国的投资回报较低,且美国绝大部分仍是低成本的股票和债务融资。因此,美国利用外资总体成本率仅为2.4%,较对外投资回报率低1.4个百分点,在10个样本国中正利差仅次于日本(见图4)。

图8 日本、美国各类利用投资成本率对比(单位:%)

数据来源:CEIC、中国金融四十人论坛

注:成本率计算方法同图4中的注释(1)。

第一,中国是第二大净债权国却投资收益常年为负,主要是因为对外投资是以稳健的储备资产运用为主,利用外资主要是高成本的外商直接投资,以致利用外资成本远高于对外投资收益。美国的情况正好完全相反:对外投资是以高回报的直接投资为主,利用外资主要是低成本的股票和债务融资,利用外资成本远低于对外投资收益,所以,美国是最大对外净债务国却投资收益常年为正。在10个样本国中,法国与美国的情形相似,净债务国但投资收益为正,因为其对外投资回报高出利用外资成本0.5个百分点(见图4)。

第二,中国投资收益为负的主要原因并不是因为对外投资回报低。尽管在某些时点上,储备资产运用不如其他类型的对外投资回报高,但风险与收益成正比,从较长时期看,中国外汇储备稳健经营的原则得到了完美的展现。在10个样本国中,于各自观察期内,中国对外投资回报率的标准差为0.34%,仅次于印度和日本(见图9)。而且,由于持有外汇储备规模较大,中国外汇储备经营采取了更加主动的投资策略,回报也就较为理想(日本持有上万亿美元外汇储备,但基本采取买美债、欧债的被动投资策略)。从这点来讲,虽然拓宽民间对外投资渠道,对于提高中国外汇资源使用效率会有所帮助,但不能起到根本性的作用。当然,作为全面深化改革,发挥市场配置资源的决定性作用,放开这方面的限制依然是有必要的。前期应该主要支持与实体经济关联度较强的、投资回报较高的对外直接投资。

第三,中国解决投资收益为负问题的关键是降低利用外资成本。在继续合理有效利用外商直接投资的同时,应该在风险可控的前提下,探索拓宽利用外资渠道,更加积极地利用股票和债务融资方式。据测算,2005至2018年间,中国对外负债中直接投资占比与当年利用外资成本呈正比,相关性系数达到0.505(见图10)。以2018年为例,如果要实现投资收益差额不为负,利用外资成本需降至4.2%以下,较实际水平低1.2个百分点以上。鉴于美国、日本正处于非常规货币政策时期,实行低利率甚至负利率水平,可预见的是,即便利用外资的结构与美日趋同,中国利用外资的成本略高于美日是可能也是可行的。

图9 10个样本国观察期内对外投资回报率的标准差对比(单位:%)

数据来源:WIND、CEIC、中国金融四十人论坛

图10 中国对外负债中直接投资占比与利用外资成本对比(单位:%)

数据来源:国家外汇管理局、Wind、中国金融四十人论坛

第四,改善投资收益平衡状况需要未雨绸缪。尽管经常项目少量逆差也属于经常项目收支平衡的范畴,但在人民币汇率弹性不足的情况下,维护经常项目收支平衡略有节余的格局应该于我国更为有利。2010至2015年间,日本货物贸易出现阶段性逆差,但投资收益顺差弥补了贸易逆差,令日本保持了经常项目总体盈余(见图11)。然而,如果中国货物贸易顺差减少甚至出现逆差,则在投资收益持续逆差形势下,或使经常项目更早陷入趋势性逆差(见图12)。不论是拓宽民间对外投资渠道还是扩大利用外资来源,都需要早谋划、早部署、早行动,才能早受益。当然,扩大资本账户的双向开放,特别是涉及波动性较大的短期资本流动,中国需要做好家庭作业,继续推进国内改革与调整,并在心理和措施上做好防范化解涉外金融风险的各项准备工作。

图11 日本经常项目及其子项差额与GDP之比(单位:%)

数据来源:日本内阁府、日本财务省、Wind、中国金融四十人论坛

图12 中国经常项目及其子项差额与GDP之比(单位:%)

数据来源:国家统计局、国家外汇管理局、Wind、中国金融四十人论坛

综上,我国对外净债权却投资收益常年为负,原因在于我国对外投资是以稳健的储备资产运用为主,利用外资主要是高成本的外商直接投资,以致利用外资成本远高于对外投资收益。

因此,中国解决投资收益为负问题的关键,是降低利用外资成本,优化跨境投融资结构。对此,应在风险可控的前提下,探索拓宽利用外资渠道,未雨绸缪,改善投资收益平衡状况。