消费品市场的寒冬持续两年了,从大环境来解读,貌似坏消息还远远没完。覆巢之下,一些消费品公司日子也不好过。

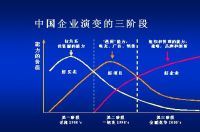

在中国过去的30年间,一家企业的销量增长无非依靠这四种力量的组合:

1.市场基数:由庞大的人口基数和不断增长的人均消费能力,共同哺育出来的巨大市场容量;

2.品类渗透率:从不用到用,人群中用户占比越来越高;

3.品类升级:从少花钱到多花钱,单人贡献不断提高;

4.企业市场份额的扩大:通过品牌定位、产品组合、细分市场运作等,占领市场,获取其他品牌份额。

指望人口基数快速增长不现实

过去靠中国人口红利发迹的,或者靠品类用户增长推动销量的行业,这两年的幸福感主要是靠回忆过去,典型的如糖果、饮料、婴儿奶粉、液态奶、方便面、饼干、卫生巾、洗发水等等,都是瓶颈企业。这些品类在人口中的渗透率到了一定程度,提升新用户很难,让人们用更多也难,于是品类发展变得滞缓。

增量滞缓,利润目标还是要达成

一些企业选择的是旱地拔葱式的硬涨价,或者通过推出高端新品的方法,带着点尊严地涨价。但这总有个限度,不是所有的品牌都能够支撑那么高的溢价,所以很快这招也就用到头了。于是品牌间的硬摩擦变得更加惨烈,市场费用增加,毛利率无法进一步提升,企业的营业利润率普遍稳中有降。

电商的话题绕不过去

品牌竞争加剧的加速器就是电商。电商的挑战不是增加了一个渠道,是革传统渠道的命。工业时代的品牌理论、市场手段、分销渠道,在电商快速而廉价且无处不在的消费者沟通面前措手不及。

但这波电商潮终究会有低落的时候,毕竟他们也在牌局中,也是要洗牌的。电商企业在未雨绸缪,寻找软着陆的方法,比如打通线上线下界限,更多地介入实体经济,京东入股永辉,阿里注资苏宁、收编银泰等。消费品领域的B2B业务虽然刚刚发端,但趋势明确,势能巨大,京东新通路、阿里1688等,杀气扑面而来,目标明确:取代经销商。

品类难,企业难,同业竞争激烈,电商点名要单挑决斗,几点合在一起,消费品企业和渠道内心纠结,大家都在探讨下一步该何去何从。我本着看热闹不怕事大的心态,分享一下我的看法。

经销商渠道:平台商将主导渠道商业行为

一、渠道利润不足以养活一个多层经销网络

1.来自电商和物流商的冲击。

传统的分销链条是通过经销商、二级经销商、批发商,最后将商品传递到终端,这个商业生态生存的土壤是信息不对称和区域垄断,信息越闭塞,渠道利益越大。这两点在互联网和物流网络面前相当脆弱,品牌商无法捍卫原有的渠道利益结构。

2.来自品牌商的利润窘境。

受市场低迷、同业竞争、电商快速发展这三股力量的打击,品牌商营业利润率持续下降,为中间环节提供的价差空间越来越小。

3.多层网络玩不下去了。

每个环节都要获得自己的收益,当投入产出不理想时,该环节就会退出游戏,这是基本经济规律。中间环节必然不断退出,经销渠道扁平化是必然趋势。

二、养不活多层,就要缩短价值链,这是扁平化的过程

扁平化是必然,但其中会有阶段性的布局,不是一蹴而就地跨越到区域垄断者的层级。这个过程有两种做法:

1.分散扁平化。

占山为王式的扁平,把原来的二级经销商、批发商升级为经销商,把所辖市场划分得更细小。

典型的做法是:原有一、二线城市经销商共60个,现在为三、四线城市新开220个经销商,把原来的二级客户升格为一级客户。

好处是:充分保证了经销客户的利益,他们有足够的动力去开拓市场。

坏处是:(1)增加了企业的管理难度;(2)削弱了大型经销商的积极性;(3)增加了市场价格控制的难度。

2.规模扁平化。

军阀割据式的扁平,让更少的大型经销商控制市场,大型经销商通过分支机构管理下级市场。

典型的做法是:把710个经销商收缩为130个,甚至更少。

好处是:(1)便于管控,毕竟管理的对象少;(2)市场服务水平高,毕竟这些大客户的服务意识和服务水平相对会好一些。

坏处是:出现了新一轮的内部多层网络。总公司要利润指标,分支机构也要养活自己,赚钱少的活不会有人做,下级市场的覆盖服务不可能太好。

三、扁平化必然最终带来规模化

从分散到集中是发展规律:市场发展的结果必然是向规模化、更集中的方向发展,最终变成相对垄断,这是经济规律,不解释了。

1.资本的介入加速了进程。

资本是一剂猛药,让人对生意充满高亢的热情。大把被资本顶着后背的企业,比如怡亚通——著名的“供应链金融企业”,在全国并购经销商,这极大地加速了经销商规模化发展的速度,人工催熟。今天,这些被催熟的经销商捋着胡子感谢怡亚通们帮他们提前发育;明天,他们会和品牌商一道破口大骂利益分配不均,这是后话。

2.最终将是几个大玩家的市场。

中国快消品市场总容量1.5万亿元,假如线下占2/3(实际是2015年96%,电商扬起漫天雾霾,热热闹闹,其实份额不到5%),约1万亿元的盘子。如果一个规模化经销商的盘子维持在200亿元,全国有50家经销商就可以了。

四、电商基因和物流基因的B2B平台会快速抢占市场份额

数据时代的商业必然是基于信息沟通的高效与对等的商业,电商企业和物流企业具备这样的基因。

1.只有在物流层面的整合才能带来真正的价值。

潍坊有超过300辆各类消费品经销商的车辆在运送货物,整合后可能只需要不超过100辆,这种节省所创造的是真正的价值。

分布式B2B平台如果不能整合物流,只是手机终端信息汇集给经销商,我没看出来有什么前途,它不能为社会创造实质性的价值,所以只不过是个中间的过程产物。我对这类事的判断标准简单粗暴:如果一种工具,有更好,没有也行,就基本上是扯淡,日子长不了,不值得投入。

2.扁平化、规模化最终会演变成“品牌商—B2B平台—购物者”的模式。

B2B平台,或者叫“平台商”,一定同时拥有互联网交易、物流网络、供应链整合能力,三位一体,他们的效率必然远高于单独的、孤立的经销商。

3.平台商会演化成类似日本大型综合商社的企业,主导渠道商业行为。

例如住友、伊藤忠、三菱等,这几家大型平台商为日本快消品市场建立了一个高效的众向性流通体系,零售商购买的商品中有92%来自它们。中国会不会这样?至少是可能性之一。

零售渠道:连锁便利店势必成为零售霸主

一、批发市场数量急剧减少

以快消品为主的批发市场受到B2B平台的巨大冲击,规模和数量急剧减少。中国市场纵深太大,批发市场不会彻底消亡,毕竟少数民族牧区需要铁器、盐巴和火腿肠,批发市场作为针对五、六线地区的自然分销补充有存在的意义,但不值得品牌商投入。

二、传统小店成为一道风景

快速被机构整合,成为连锁加盟店。投资机构大量注资连锁便利店,以资本的力量推进并购,加剧了传统小店连锁化。那些携传统小店自重的品牌商,接下来不得不面对渠道洗牌的挑战。

一、二、三线城市中,传统小店、夫妻店、食杂店、士多店慢慢会变为民俗的一道风景,有的人去泸沽湖看走婚,有的人去市郊乡下体验食杂店,了解过去的商业长成什么样子。

三、连锁便利店将是明日之星

基于社区的CVS和小型超市是明日之星,成为明天最重要的“KA”。“最后一公里”带热了连锁便利店,其重要性已经得到行业公认。对于品牌商,这块业务现在很纠结:重要性大家知道,但现阶段销量不大,提前投入对短期业绩有影响,不提前投入失去市场先机,这就是拼企业格局的时候了。无论你是什么意愿,在中国,连锁便利店都势必最终会成为零售霸主。

连锁便利店、连锁药店、社区宝宝店、个人护理用品店这几种业态,最终在社区还要跨界撕一下,结果怎样不好说,因为最大的影响因素是国家政策。从国外的发展来揣测,连锁药店、个人护理店、社区宝宝店整合在一起比较经济。如果哪天国家出台规定,婴儿奶粉只能在药店销售,同时药店的非药部分放得更开,一夜之间我的揣测就实现了,没啥新鲜的,美国的PersonalCareStore而已嘛。

四、大型卖场风光不再

许多一、二线城市达到了平均每7万人拥有一家大卖场,太多了。零售营业额和毛利率下降,商业地产租金偏高,带来大卖场关门潮。这趋势会再持续两年,逐步达到供需平衡。最终,大卖场会萎缩到每20万人一家,逐渐和ShoppingMall伴生在一起,和百货商店的趋势类似,成为购物休闲好去处,主要抓体验。大卖场一直都会存在,只是风光不再。

五、终端的采购更加集中,中央总控加强

不论哪种业态,中央总控管理都是趋势,地区采购的数量会减少,品牌商与总部的沟通协作是越来越重要的课题。几乎所有的客户管理都是KA的路数,这两年大家都在谈JBP,将来JBP会成为沟通的主要抓手,而原来管沃尔玛、大润发的那一套KA客户管理技术,放在大电商、大经销商上,无本质差异。

下一步,多数大电商都会掺和线下,线下零售商都会以某种形式介入线上。这时,“电商”这个词就快到头了,大家还是要回归到零售商,京东、沃尔玛、天猫、大润发都没啥本质区别。

经销商渠道的变动,改变了市场上的生态环境,品牌商也要重新适应水土。

一、经销商“市场服务”模式开启

品牌商“深度分销”模式走到了尾声,品牌商逐步摈弃了“自建团队覆盖市场”的方式,这部分业务逐步转移,有覆盖能力的经销商及专业的市场服务商会承接这个业务。

二、平台商成为超级KA

品牌商最大的KA变成了怡亚通、京东新通路、阿里1688零售通等,他们是平台商,是超级KA。然后,大家的关系就开始微妙了。

三、大品牌商与平台商微妙的竞争合作关系

一脸稚气的平台商,也不太懂地区业务,浓浓的理想主义色彩,说话口气特别大。大品牌商本着平常心,不带偏见地说,这些平台商其实挺招人烦的。但是有资本和行业大咖顶着后腰,把事干成的概率很大,不得不认真面对。大品牌商会担心这几个问题:

销量:存量还是增量?

是否带来额外的销量增长,还是仅仅吃掉了现有经销商的量。

利润:厂商的营业利润率如何维系?

这些平台商的谈判力度远远超过普通经销商,品牌商不得不给予他们更大的政策支持。平台商一旦形成相对垄断,收取费用的力度不会比家乐福小,这将进一步降低品牌商的赢利能力。

资金:厂商如何应对平台商账期所带来的资金压力?

随着平台商的壮大,他们开始向厂家要求账期。占企业很高比例的经销环节,自20世纪90年代中期以来多数是先款后货。渠道应收款的增加,极大地增加了品牌商的资金负担,并最终导致企业投资回报率的下降。

价格:价格体系如何维护?

以京东新通路为例,基于我们看到京东一贯的调性,必定是以低价开路,实现终端的快速拓展。如果京东拿到了厂家有竞争力的价格,又绕开了中间商环节,中间有大量的利润空间,而京东又不关注新通路眼前的收益,势必会带来渠道的价格竞争。

现有经销商为了防御京东新通路,必定首选价格反击,这一来一回,市场价格体系就在崩盘的边缘了。

管理:跨区窜货?

跨区窜货是必然的,平台商全国网络和现有经销商地区网络之间的平衡是品牌商必然头痛的地方。

四、中小型品牌商的机遇与挑战

现阶段,中小型品牌商能力有限,在线下只能开发有限的区域市场。

在新的平台商格局下,只要进入体系,就可以迅速进行全国的深度拓展,快速获得额外的增量。反正都是额外增量,也谈不到破坏市场体系,中小品牌会愿意分给平台商更多的利益,而平台商就会有更大的动力去扶植小品牌。不能与平台商合作的中小品牌,在线下市场会被进一步压缩,被迫把更多的资源投入到电商平台。

大品牌商在起哄,说凭平台商一己之力,不可能教育中小型零售商的顾客们接受那些没听说过的品牌,动销好不了,这个模式没戏。大家不妨下乡看看,会发现那些店里展现了各类琳琅满目的三、四线品牌,道理很简单——毛利率高。

平台商的下游客户主要是中小型零售企业,越小的终端对消费者的影响力越强。平台商如果留给终端足够的利益,中小型终端会愿意配合他们推广高毛利的中小品牌,且推进效果不会太差。

总之,这个平台势必是由中小品牌商支持下发展起来并首先受益的生态系统,在这个系统中大品牌商处境尴尬。

五、平台商必然会涉足供应链,涉足生产领域

为了追求利益最大化,平台商势必会走向自有品牌。

平台商逐步把生产强、渠道弱的品牌商变成代工厂,进一步削弱同质化产品的品牌作用。与平台商合作密切的中小品牌,在扩张中出现资金问题,会借助平台商的产业链金融的支持,最终发展成股权合作。