2017年5月26日,中国外汇交易中心表示,中国央行考虑在人民币兑美元中间价报价模型中引入逆周期因子。在新的定价公式下,中间价=收盘价+一篮子货币汇率变化+逆周期调节因子。纳入逆周期调节因子,是指中间价会对顺周期波动进行反向操作,避免市场人云亦云的羊群效应。

消息一经公布,离岸市场CNH暴涨1000个基点,在岸CNY一改疲态,收盘价上涨88个基点。究竟央行为何推出“逆周期因子”,对人民币汇率走势又有那些影响?这需要从2016年谈起。

2016年1月,央行宣布人民币汇率中间价的设定,会同时参考收盘价和一篮子货币。同年4月份,我接到一位海外关注中国宏观经济朋友的电话。他询问我为何这个月中国公布的PMI的数据不及预期,央行制定的人民币汇率中间价反而升值?我解释了一下央行“收盘价+篮子货币”运行机制的原理:由于前一天美元对篮子货币下降幅度较大,所以第二天人民币汇率中间价需要上调稳定货币篮子。

聊了半个小时,他还是非常困惑:按照这种机制,人民币汇率并不是由基本面决定,以后会有较大隐忧——在宏观经济数据低迷时,汇率不能自发的贬值;在经济数据重新高涨的时候,汇率也难以自发的升值。

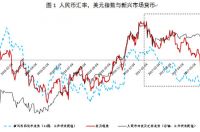

一语成谶。2017年上半年中国经济显著回暖,人民币汇率升值幅度却非常有限。对比人民币汇率、美元指数和其他新兴市场货币情况,可以发现,2017年1月至5月,美元指数下跌5.3%,其他新兴市场货币平均升值3.6%,人民币汇率却仅仅升值0.96%。特别在4月份之后,美元指数从101降至97,人民币汇率不为所动,基本维持在一条水平线,见下图。

图1 人民币汇率,美元指数与新兴市场货币

注:采用11个主要新兴市场国家货币(浮动汇率制度)相对美元平均加权汇率作为参考标准,以2016年1月1日为基期,对比分析人民币对美元和新兴市场货币走势。数据来源:wind,作者计算结果。

不成熟的汇率形成机制是产生这种异常现象的主要原因。在过去一年多的时间,中国社科院世经政所汇率研究团队详细解释了当前汇率形成机制的内在缺陷。感兴趣的朋友可以参阅余永定、张斌、张明、肖立晟发表的系列文章。

“收盘价+篮子货币”的主要问题在于,在引入篮子货币的那个时点,境内外汇市场没有出清,市场认为人民币汇率没有贬值到位,收盘价相对中间价有向下的贬值动能。另一方面,美国经济出现显著复苏迹象,市场预期未来美元指数升值概率较大,篮子货币对人民币汇率有贬值压力。

在美元指数下降时,人民币汇率难以对美元升值。当美元指数上涨时,人民币汇率同时遭受收盘价和货币篮子双重叠加冲击,产生强大的贬值压力。这种糟糕的局面在2016年下半年曾经出现过,当时英国脱欧和美联储加息导致美元指数暴涨,带动人民币汇率迅速贬值。央行不得不消耗大量外汇储备为汇率托底,并且最终实施了强有力的资本管制措施。显然,货币当局不希望这种糟糕的情况再度上演。

观察中国的外汇市场,可以发现今年4月的贬值压力实际上已经非常大(见下图),但是由于美元指数大幅下跌,所以人民币汇率基本保持平稳。

我们曾经期望货币当局会在当前良好的外部环境下,实施更加灵活的汇率机制。然而,最终的结果是央行推出“逆周期因子”,实施稳定汇率的改革措施。

中国外汇交易中心表示:“当前我国外汇市场可能仍存在一定的顺周期性,容易受到非理性预期的惯性驱使,放大单边市场预期,进而导致市场供求出现一定程度的“失真”,增大市场汇率超调的风险。”

显然,央行认为当前的外汇市场存在非理性交易,汇率价格没有真正反映基本面。人民币汇率和基本面脱钩有两个重要原因。

其一,汇率形成机制改革不够彻底。2015年“811汇改”本质上是向浮动汇率的一次惊险跳跃。虽然由于各种原因,政策很快就开始往后收缩,然而,市场已经开始将人民币出现一次性贬值的概率计算到金融产品中,并且根据各种情况进行price in。经过瑞士法郎与欧元脱钩的惨痛经验教训后,海外投资者对所有固定汇率的货币都会考虑一次性贬值的概率。对于人民币这种正在汇率机制转轨的货币,海外投资者存在较大恐慌心理。所以,“收盘价+篮子货币”并没有完全打消海外投资者对人民币汇率出现一次性贬值的恐慌。

其二,美元指数的升值预期对境内投资者的引导。我国作为出口贸易顺差国,贸易商和进出口财务公司持有大量的美元盈余。在外汇市场出现较大动荡时,他们会持汇观望,等待一个更好的时机将手中的美元换成人民币。一旦市场对美元指数形成一致的上涨预期时,人民币汇率走势就会在一定程度上脱离基本面。

要解决人民币汇率与基本面脱钩问题,有两种方案。一种方案是直接向浮动汇率过渡,人民币汇率先贬后升。现在是过渡到浮动汇率的良好时机。无论是从外部环境,还是境内外债规模考虑,目前过渡到浮动汇率的经济成本最低。另一种方案是回到固定汇率,央行重新掌握中间价定价权。这会降低央行干预外汇市场的压力,有助于稳定市场预期。

显然,央行偏向的是第二种方案。

“逆周期因子”可以削弱“收盘价”的影响。加入逆周期因子后,央行多了一项外汇市场干预的手段。举个例子,根据“收盘价+篮子货币”机制,第一天,央行将中间价确定为6.8,收盘价贬值至6.81,美元指数贬值1%。第二天,央行只能根据规则将中间价重新确定至6.8左右。但是,引入逆周期因子后,央行可以认为收盘价没有真正反映经济基本面,于是将第二天的中间价调整至6.79。

“逆周期因子”也可以改变“货币篮子”的影响。我们再看一个例子,第一天,央行将中间价确定为6.8,收盘价贬值至6.81,美元指数升值1%。根据“收盘价+篮子货币”机制,央行应该将中间价确定至6.81左右。引入逆周期因子后,央行如果认为中国基本面比美国更好,不能由美元指数上升来引导人民币汇率贬值,那么,央行可以将第二天的中间价调整至6.8,避免所谓的顺周期贬值。

“逆周期因子”让央行重新获得市场价格主导权。“811汇改”后,央行虽然一直是外汇市场的重要参与者,但是让渡了价格的裁判规则,只是通过数量型干预与市场进行价格争夺战。此次引入“逆周期因子”后,央行又重新获得了价格的裁判权,市场依仗的“非对称贬值”优势落空,空头开始迅速后撤,人民币汇率将会迎来一波小幅升值,后市会基本稳定。

虽然央行通过重掌中间价定价权,逆转了市场预期,但是,汇改事实上是在走回头路,由偏向浮动汇率转向了偏向固定汇率(见下图)。

对于中国这样的大型开放经济体而言,最终选择的汇率制度必然是自由浮动,最新的汇率机制改革却与这一目标渐行渐远。外汇市场干预可能重新成为常态化操作,并对境内货币供应形成新的扰动。

与此同时,外汇市场分隔也会更加严重。中间价、CNY和CNH之间可能重新出现系统性偏离,不同汇率定价的外汇产品价格也会出现持续偏离,市场间无风险套利机会将重新出现。未来人民币国际化,以及发展外汇衍生品市场的阻力也会越来越大。此次汇改虽然维持了短期稳定,但是牺牲了长期改革目标。人民币向浮动汇率的转型之路会面临更多曲折。