保监会和国家卫生计生委等部门正酝酿在全国推行医界的交强险——“医强险”。

医强险,即强制医院或医生购买的医疗责任保险(下称医责险),常被看作是缓解医疗纠纷的有效技术手段。一旦出现医疗事故或医疗意外等状况,患者有望通过保险理赔程序厘清责任获得赔偿。卫生部门希望藉此避免医闹尴尬。

中国早在上世纪末即逐步试点医责险,但推行困难,效果远低于预期。新医改方案颁布实施后,医患冲突并未呈减少的势头,而是频繁转化为恶性事件。医强险因而提上日程。

2014年1月,保监会主席项俊波在“全国保险监管工作会议”上称,今年要推进医强险,以缓解医患矛盾。据财新记者了解,中国医师协会近期正在搭建医疗风险数据库,希望能对全国的医疗风险进行总结分析。“快的话,今年6、7月就有框架了”, 中国医师协会副会长谢启麟表示,风险数据库的建立“会对国家制度的制定、保险费率的核定、风险管理都大有好处”。

保监会财险部门一官员不久前答复财新记者称,“目前保监会正配合卫计委积极地与立法部门沟通,争取将医强险纳入相应的法律法规中。”

“医责险需要立法强制来扩大覆盖面”,该官员说,“正如交强险是通过《道交法》和《交强险条例》来确定它强制保险的地位的”。

最高法院新闻发言人此前亦向财新记者透露,卫计委和保监会正在推动有关医强险的“顶层设计”。

先行试点的深圳已步入立法阶段。深圳市人大启动《深圳经济特区医疗条例》的立法,医强险是重点之一。“目前在调研,计划年底前出台”,深圳医师协会副会长王天星对财新记者透露。

此前,深圳市医师协会已将医强险方案提交市政府审批,通过后,将于今年6月在15家公立医院先行试点。王天星表示,一旦试点成功,再配以相关立法,医强险将在全市推开。

从“顶层设计”到地方试点,医责险到医强险的转变似乎只剩一纸条文之隔。不过,若要将其付诸实施,需要支付不菲的财务成本。

亏损何来

医强险概念的提出与目前医责险在全国范围内的推行不力相关。

北京、上海等地从上世纪末开始先行试点医责险,但投保率极低。全国层面的倡导始于2007年。该年11月,原卫生部、保监会、国家中医药管理局联合下发通知,要求进一步推动医责险,并提出“保本微利”的原则。

新医改后,医责险仍为政府推动的重点工作。 2010年原卫生部等五部委发布的《关于公立医院改革试点的指导意见》中,将“积极发展医责险”,与“严厉打击‘医闹’”联系起来。

各地纷纷响应。中国人保责任信用保险部主管皮立波称,时至2014年,全国除了西藏自治区,都已建立医责险制度。其中,最为人所乐道的是天津、宁波等地的试点。在这些地区,均以地方性法规的形式要求当地公立医院统一投保,并且建立了较为完善的第三方调解机制。

然而,据不完全统计,全国医疗机构的医责险总体覆盖率仍不足10%。各地试点中也没有完美的典型。从试点经验来看,医责险推行的一大瓶颈在于赔付压力越来越大,而保费上调受阻。

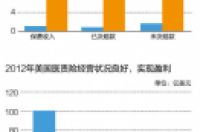

保险公司的医责险业务连年亏损。皮立波透露,中国人保在全国开展医责险业务以来,年平均综合赔付率为130%。

仅北京一地,2005年至2013年9月,医责险保费收入4.83亿元,已支付赔款3.25亿元,加上未决赔款和其他成本,共计亏损1.04亿元。

造成亏损的直接原因是赔偿数额不断增长。以北京为例,据北京保监局的数据,北京市2013年平均每家医疗机构的保费为15.5万元,获得赔偿约9.5万元。而这两个数字2005年为6.5万元和2.5万元,赔偿额涨幅接近保费涨幅2倍。

无论医疗纠纷最后通过何种途径解决,赔偿的额度通常会参考法定赔偿。近年来,法律环境的改变使得赔偿额度水涨船高。社会对于医疗纠纷赔偿的心理预期也在增长。

2008年10月,河南人刘大周在新郑市人民医院进行胆囊摘除手术,术后由于院方护理不当成为植物人。其家属于2010年、2011年两次起诉医院,最后法院均判决医院承担全部责任,赔偿共计206.3万元。

这被看作2010年《侵权责任法》出台后典型的高额赔偿案例。最大的变化在于《侵权责任法》中列明死亡赔偿金一项,因医疗过失造成患者死亡,需赔偿当地上一年人均可支配收入的20倍,在北京,这个金额超过百万元。而此前,据《医疗事故处理条例》仅需赔偿精神损害抚慰金,在北京最高约为10万元。

即便如此,中国的医疗损害赔偿额度仍远低于发达国家。美国2013年全美因医疗过失产生的赔偿高达37亿美元,平均每起赔偿约30万美元。擅长医疗纠纷诉讼的律师刘晔解释称,“美国更重视人权,精神损失赔偿更多,另外赔偿标准也更高,比如造成患者死亡,需赔偿其终生收入损失”。

赔偿额不断增长,保费收入却不能同步。医疗机构中医责险真正的受益者只有少数三甲医院。原首都经贸大学金融学院教授庹国柱解释,这类医院风险大,纠纷多,赔付率高,“投保对他们来说很划算”。据北京保监局数据,以安贞医院为例,2005年至2010年的年均保费231万元,而年均赔款则有281万元。

医责险根据投保人的赔偿情况逐年调节保费,若当年赔偿额增长,则下一年保费也要提升。但此种调节机制很难实现。据财新记者在多家医院了解,目前各医院保费数额与医院不投保自行解决纠纷的赔偿额大致相当。“费率调高后,医院更多会选择退保”,皮立波说。

等级较低的医院则更倾向于退保。由于重症患者多被转往大医院,小医院发生纠纷的概率很小。山西省静乐县医院院长范亮后曾在接受媒体采访时称,该院2011年的保费是5万元,而当年没有发生一起赔付。

模糊的责任

即便在保险公司看来,和所支付的赔偿相比,现有的医责险保费偏低,但医院仍倾向于认为目前的纠纷调解和责任判定制度对医院不利。

积水潭医院医患办主任陈伟告诉财新记者,据她的经验,医疗纠纷中最多只有30%是医方有责任,剩下更多的是意外。她举例称,积水潭医院擅长骨科手术,而术后一些公认难以避免的并发症,如粘连、功能受限是引发患者不满进而索赔的一大理由。

2010年4月,轰动一时的北京大学第一医院(下称北大医院)“非法行医”案告一段落。北京市高级人民法院二审宣判分别驳回了原告与被告的上诉,维持一审原判。北大医院承担民事责任,赔偿原告王建国及其岳母75万余元;但同时,判决最终并未明文认定北大医院“非法行医”。

2006年初,49岁的北大医院心血管研究所研究员熊卓为在北大医院接受手术后死亡。医院的死亡诊断为急性肺栓塞。而后,熊卓为的丈夫王建国、母亲管惠英将北大医院诉至法院,称其在治疗过程中存在过失,索赔540余万元。2009年7月,北京市一中院一审宣判,北大医院的医疗过失造成熊卓为死亡,应赔偿王建国及其岳母75万余元。

医院和患者方均提出上诉。前者认为诊疗行为不存在过错,不构成侵权。后者则对赔偿额不满,且指出实施诊疗医务人员当中的三名属实习生,未经过医师执业注册,属“非法行医”,应在判决中予以认定。

此案虽然二审判定医院应支付一定赔偿,但医院对于患者致死原因始终并不认同“过失说”。有关医生曾对财新记者表示,人体生命科学非常复杂,不同患者对于治疗方案的反应不同,且有的治疗方案原本业界就无定论,一些并发症的发生也并非人力可以控制。

北京医调委的统计数据显示,近三年了结的4391件纠纷中,判定有责的达到2455件,占一半以上。“即便医院没有明显过错和不足,也会从病历书写等细节上找问题,让医院承担轻微责任”,陈伟说。

而维稳压力之下,河南、重庆为代表的部分省市是由政府推动、以地区统保形式推行医责险。在这些地方,投保率相对更高。

但皮立波表示,“统保地区保险公司都是亏损的”,因为“地方招标把标准定得太低”。这主要体现在保费偏低而赔偿责任扩张。例如,重庆市医责险的保障责任不仅包括了医疗事故、医疗过失,还涵盖了医疗意外造成的人身伤亡、财产损失。

皮立波坦言,这两年压力很大——“社会需求非常大,同时政府在大力推动”。她感到“保险公司成了政府化解矛盾的工具,出事后只要保了险就赔,不管医院有没有责任。”

成本谁担?

对于并非医方责任的医疗损伤,严格意义而言不应由医方赔偿。早在2010年,原卫生部等五部委联合发布的《关于公立医院改革试点的指导意见》中便提出“发展医疗意外伤害保险”新举措,意在拓宽医疗风险的社会承担方式。

作为医责险的补充,目前推行的医疗意外险中,以手术意外险为主。手术意外险由患者自愿投保,保险责任则包含因意外造成的死亡、残疾和并发症。

目前北京市佑安医院开展手术意外险的科室有风险较大的外科、介入科和妇产科。保费根据不同的手术从300元至4500元不等,最高赔偿额也相应从5000元到12万元。但病人往往不愿意掏这笔钱,不少人认为手术意外险的保费过高,赔偿金额却很有限。新华保险市场部经理赵学农则告诉财新记者,“推这个险会让患者怀疑医生对手术没信心,想推脱责任。”

北京市阜外医院是意外险推行成功的罕见样板。中盛融安保险经纪有限公司经理邢玉英称,阜外医院目前意外险一年保费2000万元,赔付约800万元。相较于医责险每年100万元-200万元的赔付力度,“意外险对患者的保障更大”。

但与政府的积极推广相反,保险公司并不看好意外险。作为全国知名心脑血管医院,阜外医院的成功被认为难以复制。“百姓对这类手术的风险有一定的认识”,陈伟说,“而且在阜外,患者中口耳相传,如果不买这个保险医院就不会给安排手术”,普通医院很难做到。

与医责险和意外险双双推行不力有关,此次深圳医强险方案将责任范围一举扩展到医疗事故、医疗过失、医疗意外等13项内容,将医疗执业过程中可能面临的风险一并囊括。

伴随着责任拓展的是保费激增。谢启麟介绍,该方案初拟保费为平均每人每年1500元至1600元,是现行医责险中个人保费的3倍以上。即便如此,保险公司仍担忧收不抵支,而医院则顾虑负担太重,不如自行处理纠纷。

实际上,这一费率和西方国家相比已经十分低廉。美国医生年平均收入约20万美元,其中约7.5%用于购买医责险。2012年,全美国的医生共购买医责险达100亿美元。而中国2013年医责险保费收入仅为15.7亿元。

北京大学医药政策及评估科学系博导刘国恩用“责权对等”来解释这一现象。“美国的医生是自由职业者,收入很高。相对应地,个人要为自己的行为负全责,因而保费也很贵”。

在美国,投保医责险是法律规定的强制义务。保费则视风险程度而定,外科、产科等风险较大的医生每年保费可达10万美元。并且,发生事故后会追责到医生个人,下一年保费也会相应增加。

由医生个人承担保费被认为更易区分责任和从源头控制风险。深圳曾做过类似尝试。2004年,深圳市卫生局曾与人保合作,提出“风险储金”的办法。风险储金由医疗机构和医务人员按8:2的比例缴纳,根据职称、职务、所在医院共分10个风险等级。赔偿则由保险公司和医务人员共同负担。

但囿于医务人员的单位人身份,深圳的这次探索最终并未推行。《医师责任法》明确,医护人员在工作中的责任由医疗机构承担,因此医责险的保费也被认为不应由医务人员承担。此次深圳版医强险则走的是折衷路线,方案设计由国家、医院、个人三者一起负担。

可以预见,强制医院购买医强险将进一步提升医院的经营成本。在医疗服务价格受到管制的情况下,这部分成本由谁承担,目前尚存争议。

医强险的改革可谓牵一发而动全身。陈伟对财新记者说:“公立医院体制下,医务人员的收入并没有跟工作量挂钩,那风险为什么要跟医务人员自身挂钩呢?”

保监会和保险公司有关人士则表示,医强险作为政策性险种,应由政府给予财政支持。

然而,目前公立医院改革滞后,财务状况并不公开,医院“以药养医”制度更未能改观。加之目前的司法体系和纠纷调解机制被认为并不能准确界定医疗责任和医疗意外,有患者认为,让纳税人为医强险埋单很难为公众接受。

对此,刘国恩指出,医责险的责任还是应逐步转移到提供服务的主体上,这将“有利于将医生从单位人的桎梏里解放出来”。

刘国恩说,现在尽管在推动多点执业,但“医生仍然不是完全的自由人”,风险意识因此降低,加剧了医患关系的恶化。惟有医生能够“从单位人走向自由人“,才能拥有“主动避免冲突、控制风险的意识和动力”。在他看来,医强险的实施应当有助于增强 “医生责权对等的意识”,否则将很难持续。

特约作者刘京京、财新见习记者田鹏对此文亦有贡献